El Congreso de la Nación fue el escenario de la Jornada de Competitividad de la Cadena de Valor Minera, donde autoridades nacionales y representantes de la industria analizaron el potencial de los proyectos de cobre de clase mundial. Argentina se encuentra ante una oportunidad de inversión inédita en su historia reciente, impulsada por la demanda global de minerales críticos para la transición energética. La actividad minera en el país representa actualmente menos del 1% del Producto Bruto Interno, pero las proyecciones indican un salto cuantitativo y cualitativo mediante el desarrollo de yacimientos a gran escala. La consolidación de la Mesa del Cobre y la implementación del Régimen de Incentivo a las Grandes Inversiones (RIGI) son identificados como los pilares para transformar la potencialidad geológica en realidad productiva. Los expertos coinciden en que la minería moderna requiere una integración federal de proveedores y estándares de seguridad de nivel internacional. El horizonte hacia el año 2035 contempla una producción estimada de 1.25 millones de toneladas de cobre fino anuales. Este volumen de producción posicionaría al país como un actor relevante en el mercado global, compitiendo con distritos mineros consolidados de la región. El éxito de este proceso depende de la coordinación entre el sector público, el privado y la academia para resolver las brechas en infraestructura y capital humano.

Proyectos de escala mundial y el impacto del régimen de incentivo a las grandes inversiones

El secretario de minería de la Nación, Luis Lucero, detalló que los anuncios de inversión pública de las compañías mineras han alcanzado niveles históricos. El proyecto Vicuña, operado por la alianza entre BHP y Lundin Mining, se proyecta como una de las cinco minas de cobre más grandes del mundo con una inversión estimada de 18.000 millones de dólares. Este desarrollo contempla tres fases constructivas y un alto componente de metales preciosos asociados. Otros proyectos de relevancia sistémica mencionados incluyen El Pachón, con una inversión prevista de 9.000 millones de dólares, además de Taca Taca, MARA y San Jorge. Al 30 de abril de 2026, los primeros seis proyectos incluidos en el RIGI sumaban una inversión total aprobada de 7.511 millones de dólares. De este total comprometido, ya se han ejecutado 854 millones de dólares, lo que representa un 11,37% de avance en términos financieros. Un dato central es que el 92% del contenido de estas inversiones es de origen local, mientras que solo el 8% corresponde a bienes del extranjero. El impacto geográfico muestra que el 73% de la inversión se destina a proveedores de la provincia de origen del proyecto. La gestión administrativa de estos expedientes toma un promedio de seis meses calendario, proceso que el Estado busca agilizar en conjunto con las empresas. La seguridad jurídica y la estabilidad fiscal son condiciones necesarias para que estos capitales de largo aliento se materialicen en el territorio. Los proyectos de cobre enfrentan desafíos constructivos en zonas de alta montaña, a altitudes de entre 3.000 y 4.500 metros sobre el nivel del mar.

El Consejo Federal de Minería (COFEMIN) resalta que existe una voluntad unánime de los gobernadores para fomentar la actividad. El desarrollo de la minería metalífera no solo aporta divisas, sino que formaliza el empleo en zonas desérticas o con economías de subsistencia. El modelo de clasterización, como el implementado en Mendoza con su clúster minero-energético, busca organizar la oferta local para responder a la demanda futura. La integración regional es fundamental para evitar que las provincias funcionen como compartimientos estancos. La competitividad del sector se basa en la capacidad de los proveedores locales para cumplir con cronogramas estrictos y estándares técnicos de alta complejidad.

Requerimientos técnicos y logística para la construcción de infraestructura minera

La etapa de construcción de los proyectos de cobre demandará anualmente más de 200.000 metros cúbicos de hormigón y 45.000 toneladas de acero estructural. Asimismo, se requerirán 5.000 módulos habitacionales y aproximadamente 1.6 millones de horas hombre de ingeniería por año. Para la fase de operación, se estima un consumo anual de 2 GB de electricidad y 450 millones de litros de diésel. La logística se presenta como un desafío crítico, ya que un proyecto de gran escala en San Juan puede generar un tráfico de entre 150 y 170 camiones diarios. Este flujo vehicular incluye el transporte de insumos, personal y el movimiento de material mineralizado. La minería moderna exige una coordinación milimétrica que abarca desde la geología hasta los servicios de catering y mantenimiento industrial. La infraestructura de conectividad y caminos es indispensable para asegurar que los proveedores lleguen a los yacimientos en tiempo y forma. La industria demanda una gestión inteligente de datos mediante software de modelamiento geológico y sistemas de automatización. El uso de drones y electrónica de última generación es una constante en las operaciones de vanguardia. La transición energética global requiere que estos procesos sean sustentables y utilicen, en la medida de lo posible, fuentes de energía renovable.

Los proveedores locales poseen una ventaja competitiva basada en la cercanía geográfica, lo que reduce los tiempos de entrega. En comparación, la importación de piezas desde Asia o Europa puede demorar entre 60 y 90 días de fabricación, más el tiempo de transporte marítimo, acumulando esperas de hasta seis meses. Esta brecha temporal permite que la industria nacional, especialmente en rubros como la metalmecánica, química y petroquímica, gane mercado si cumple con la calidad requerida. Las empresas mineras aplican sistemas de compra auditables y digitales para garantizar la transparencia en toda la cadena de suministros. La confiabilidad y el cumplimiento de los plazos son criterios de elegibilidad innegociables para las operadoras internacionales. Un error en la provisión de un insumo crítico puede paralizar una planta de procesamiento, generando pérdidas económicas significativas. Por ello, los proveedores que trabajan en el sector deben operar bajo el concepto de clase mundial. La certificación de normas internacionales y los programas de cumplimiento (compliance) son requisitos estándar. El capital humano es el motor del futuro, representado por técnicos formados en perforaciones, procesos químicos e ingeniería de minas. La formación de recursos humanos especializados es un tema prioritario en la agenda legislativa y ejecutiva.

Integración de la cadena de valor y el rol de los proveedores nacionales

La Cámara Argentina de Proveedores Mineros (CAPMIN) destaca que el país cuenta con más de 300 empresas y 12 cámaras provinciales vinculadas al sector. La integración federal busca que los beneficios de la minería alcancen a provincias industriales como Buenos Aires, Córdoba y Santa Fe, además de las jurisdicciones mineras. La provincia de Buenos Aires, por ejemplo, es el principal productor de áridos y cemento del país, insumos críticos para la infraestructura de los yacimientos. Se han identificado capacidades nacionales en la fabricación de tanques, bombas, válvulas, estructuras metálicas y geomembranas. El objetivo es emular el modelo australiano de empresas de servicios y tecnología minera (METS), que generan ingresos globales por más de 81.000 millones de dólares. La creación de un ecosistema de proveedores argentinos permitirá consolidar un sistema de desarrollo económico eficiente que trascienda la vida útil de una mina. Los contratos mineros suelen ser de largo plazo, lo que brinda estabilidad financiera a las pequeñas y medianas empresas. El sector bancario está desarrollando herramientas de leasing y créditos de capital de trabajo específicos para la actividad. La espalda financiera de los proveedores es un factor determinante para afrontar contratos de gran escala. La asociatividad y el espíritu gregario entre las pymes son necesarios para competir con proveedores globales.

La Cámara Argentina de Empresas Mineras (CAEM) enfatiza que la seguridad operacional debe aspirar a los cero accidentes. Las empresas operadoras exigen que sus proveedores mantengan los mismos estándares de seguridad, higiene y cuidado ambiental que ellas. La trazabilidad y la transparencia en la gestión son fundamentales para mantener la licencia social en las comunidades de influencia. Los programas de desarrollo de proveedores deben incluir a la academia y al sector científico para fomentar la innovación tecnológica. La minería no solo es una actividad extractiva, sino una industria que demanda conocimiento y desarrollo aguas abajo. Existe un debate sobre el refinado local de los minerales para agregar valor a las exportaciones primarias. El uranio y otros minerales estratégicos también forman parte de la visión federal para alcanzar la soberanía energética. El proyecto Ivana en Río Negro y Calcatreu son ejemplos de la expansión de la frontera minera hacia nuevas jurisdicciones. El éxito de estos emprendimientos depende de una coordinación efectiva que evite la dispersión de esfuerzos.

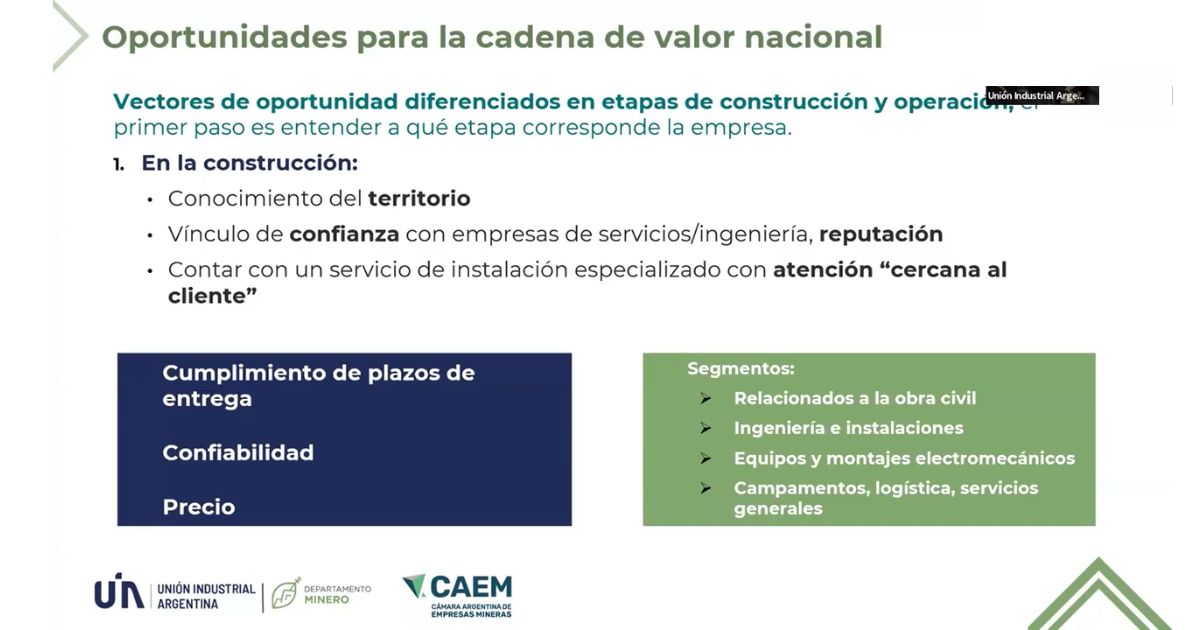

A su turno, el representante del Departamento de Minería de la Unión Industrial Argentina (UIA), Franco Mignacco, presentó un diagnóstico técnico sobre el salto cualitativo y cuantitativo que enfrenta el país para consolidarse como una nación minera. Mignacco destacó que la sanción de leyes fundamentales, como el Régimen de Incentivo a las Grandes Inversiones (RIGI), ha permitido transformar la potencialidad de los recursos geológicos en proyectos concretos y realidades productivas. A través de un acuerdo entre la UIA y la Cámara Argentina de Empresas Mineras (CAEM), se conformó un departamento técnico que promueve la articulación de la cadena de valor, integrando a uniones industriales provinciales, cámaras de proveedores, sectores de logística y empresas de tecnología. El objetivo central es identificar las brechas existentes y las oportunidades para reconvertir industrias nacionales de otros rubros, como el automotriz o el de hidrocarburos, hacia la actividad minera.

El horizonte del cobre: Inversiones de 40.000 millones de dólares y metas a 2035

La disertación de Mignacco puso especial énfasis en el sector del cobre, identificado como uno de los principales motores de los proyectos presentados bajo el marco del RIGI. Según los datos relevados en conjunto con el Banco Interamericano de Desarrollo (BID), la inversión estimada para el desarrollo del cobre en Argentina supera los 40.000 millones de dólares. Esta magnitud de capital proyecta que, para el año 2035, el país alcance una producción de 1,25 millones de toneladas de cobre fino anuales. Entre los activos estratégicos mencionados en el análisis de proyectos aprobados o en evaluación, se incluyó al proyecto de cobre San Jorge, ubicado en la provincia de Mendoza.

El impacto de esta industria en la economía real se traduce en una demanda masiva de insumos y servicios. Para la etapa de construcción de los proyectos cupríferos, Mignacco detalló requerimientos anuales de más de 200.000 metros cúbicos de hormigón, 45.000 toneladas de acero estructural y la necesidad de 5.000 módulos habitacionales. Asimismo, el despliegue técnico exigirá aproximadamente 1,6 millones de horas hombre de ingeniería por año durante el periodo constructivo, que puede extenderse por más de una década según el avance de los yacimientos.

Requerimientos operativos y ventajas competitivas de los proveedores locales

Una vez iniciada la etapa de operación, el sostenimiento de una mina de cobre de clase mundial demandará anualmente más de 2 GB de electricidad, 450 millones de litros de diésel y más de un millón de toneladas de cal. La logística también se presenta como un factor crítico, estimándose unos 15.000 viajes en camión al año para el transporte de materiales e insumos. Mignacco subrayó que los proveedores que deseen integrarse a este mercado deben cumplir con estándares de clase mundial, donde la confiabilidad, el cumplimiento de plazos y la solvencia financiera son criterios de elegibilidad innegociables para las operadoras.

Competitividad frente al mercado externo y armonización normativa

El representante de la UIA destacó que la industria nacional posee una ventaja competitiva estratégica basada en la cercanía geográfica, lo que permite reducir drásticamente el lead time de entrega. Mientras que la importación de piezas críticas desde Asia o Europa puede demorar hasta seis meses entre fabricación y transporte, los proveedores locales pueden responder con mayor agilidad, un factor clave para una industria que, una vez iniciada la inversión, no se detiene.

Finalmente, Mignacco hizo un llamado a la armonización normativa, señalando que las leyes de compre local de algunas provincias pueden entrar en contradicción con el marco del RIGI, que prevé un 20% de compras nacionales. Para maximizar el desarrollo, el directivo propuso tomar como referencia el modelo de las METS de Australia (empresas de equipos, tecnología y servicios mineros), que generan un valor agregado sustancial más allá de la producción primaria. La minería argentina, que actualmente representa menos del 1% del Producto Bruto Interno, tiene el potencial de generar más de 100.000 puestos de trabajo directos e indirectos mediante este esquema de integración productiva

La visión estratégica del legislador Flavio Fama sobre la industria minera nacional

El senador Fama destacó que el país atraviesa un momento crucial donde la actividad minera debe pasar de la potencialidad a la ejecución concreta bajo la premisa «Argentinos a las cosas». Durante el cierre del evento, manifestó que existe una vocación masiva y casi unánime para que la industria minera nacional despegue, subrayando que el sector político es consciente de los desafíos y está disponible para generar las herramientas legislativas que sean necesarias para acompañar este proceso.

Fama identificó que la coordinación es la tarea principal por resolver para evitar que los esfuerzos se dispersen. En este sentido, señaló que el marco institucional provisto por el Congreso de la Nación busca demostrar que todos los actores, más allá de sus estrategias o procedencias, apuntan hacia el mismo objetivo de crecimiento industrial.

El rol de los proveedores y la integración de la cadena de valor

Respecto a los proveedores, el senador enfatizó la necesidad de un cambio de paradigma en la forma de competir y colaborar. Las partes más destacadas de su análisis sobre la cadena de valor incluyen:

–Espíritu gregario y asociativo: Fama instó a los proveedores a adoptar un espíritu gregario para que el negocio crezca de forma colectiva, señalando que el secreto no es competir contra el par de la provincia vecina, sino asociarse para participar en proyectos de gran escala.

-Superación de los «compartimientos estancos»: Envió un mensaje a los gobernadores, indicando que las provincias no deben funcionar como compartimientos estancos ni atender intereses particulares, dado que la magnitud del desafío minero exige una visión federal integrada.

-Gestión de la «crisis de crecimiento»: Advirtió que el sector enfrentará conflictos derivados de un crecimiento acelerado y que será necesario generar empatías para resolver las tensiones que este desarrollo pueda plantear.

El marco de la minería de cobre en la agenda legislativa

En relación con el cobre en particular, la disertación de Fama se enmarcó en la organización de espacios de articulación como la Mesa del Cobre. El senador resaltó que estos espacios son fundamentales para transmitir un mensaje federal y coordinado que permita a los proyectos de clase mundial, especialmente los cupríferos, madurar y consolidarse.

Fama concluyó que el futuro de la actividad, incluyendo el desarrollo de los grandes yacimientos de cobre, depende de la formación de capital humano, proponiendo que el próximo capítulo de estos encuentros se centre en trabajar el capital humano y la formación de recursos humanos especializados como un tema crítico para la sustentabilidad de la industria a largo plazo.

Copper Latin America -News

The National Congress hosted the Mining Value Chain Competitiveness Conference, where national officials and industry representatives discussed the potential of world-class copper projects. Argentina is facing an investment opportunity unprecedented in its recent history, driven by global demand for minerals critical to the energy transition. Mining activity in the country currently accounts for less than 1% of the Gross Domestic Product, but projections indicate a quantitative and qualitative leap through the development of large-scale deposits. The consolidation of the Copper Roundtable and the implementation of the Large Investment Incentive Regime (RIGI) are identified as the pillars for transforming geological potential into productive reality. Experts agree that modern mining requires federal integration of suppliers and international-level safety standards. The outlook for 2035 envisions an estimated annual production of 1.25 million tons of fine copper. This production volume would position the country as a major player in the global market, competing with established mining districts in the region. The success of this process depends on coordination between the public and private sectors and academia to address gaps in infrastructure and human capital.

Global-scale projects and the impact of the incentive program for large-scale investments

The National Secretary of Mining, Luis Lucero, explained that public investment announcements by mining companies have reached historic levels. The Vicuña project, operated by a joint venture between BHP and Lundin Mining, is projected to be one of the five largest copper mines in the world, with an estimated investment of $18 billion. This development involves three construction phases and a significant component of associated precious metals. Other projects of systemic importance mentioned include El Pachón, with a projected investment of $9 billion, as well as Taca Taca, MARA, and San Jorge. As of April 30, 2026, the first six projects included in the RIGI totaled an approved investment of $7.511 billion. Of this committed total, $854 million has already been disbursed, representing 11.37% progress in financial terms. A key fact is that 92% of the content of these investments is of local origin, while only 8% corresponds to foreign goods. The geographic breakdown shows that 73% of investment goes to suppliers in the province where the project is located. The administrative processing of these applications takes an average of six calendar months, a process that the government is working with companies to streamline. Legal certainty and fiscal stability are necessary conditions for this long-term capital to materialize in the region. Copper projects face construction challenges in high-mountain areas, at altitudes between 3,000 and 4,500 meters above sea level.

The Federal Mining Council (COFEMIN) highlights that there is a unanimous willingness among governors to promote the activity. The development of metal mining not only generates foreign exchange but also formalizes employment in desert regions or areas with subsistence economies. The cluster model, such as the one implemented in Mendoza with its mining and energy cluster, aims to organize local supply to meet future demand. Regional integration is essential to prevent provinces from operating as isolated entities. The sector’s competitiveness relies on the ability of local suppliers to meet strict schedules and highly complex technical standards.

Technical and logistical requirements for mining infrastructure construction

The construction phase of copper projects will require more than 200,000 cubic meters of concrete and 45,000 tons of structural steel annually. Additionally, 5,000 housing modules and approximately 1.6 million man-hours of engineering work will be required annually. For the operational phase, annual consumption is estimated at 2 GB of electricity and 450 million liters of diesel. Logistics presents a critical challenge, as a large-scale project in San Juan could generate traffic of between 150 and 170 trucks per day. This traffic flow includes the transport of supplies, personnel, and the movement of mineralized material. Modern mining demands meticulous coordination spanning everything from geology to catering services and industrial maintenance. Connectivity and road infrastructure are essential to ensuring that suppliers reach the fields on time and in the proper manner. The industry demands intelligent data management through geological modeling software and automation systems. The use of drones and state-of-the-art electronics is a constant feature of cutting-edge operations. The global energy transition requires that these processes be sustainable and utilize renewable energy sources to the greatest extent possible.

Local suppliers have a competitive advantage based on geographic proximity, which reduces delivery times. In comparison, importing parts from Asia or Europe can take between 60 and 90 days for manufacturing, plus shipping time, resulting in wait times of up to six months. This time gap allows the domestic industry, especially in sectors such as metalworking, chemicals, and petrochemicals, to gain market share if it meets the required quality standards. Mining companies implement auditable and digital procurement systems to ensure transparency throughout the supply chain. Reliability and on-time delivery are non-negotiable eligibility criteria for international operators. A failure to supply a critical input can paralyze a processing plant, resulting in significant financial losses. For this reason, suppliers working in the sector must operate at a world-class level. Certification to international standards and compliance programs are standard requirements. Human capital is the driving force of the future, represented by technicians trained in drilling, chemical processes, and mining engineering. The training of specialized human resources is a priority on the legislative and executive agendas.

Value Chain Integration and the Role of Domestic Suppliers

The Argentine Chamber of Mining Suppliers (CAPMIN) notes that the country has more than 300 companies and 12 provincial chambers linked to the sector. Federal integration aims to ensure that the benefits of mining extend to industrial provinces such as Buenos Aires, Córdoba, and Santa Fe, in addition to mining jurisdictions. The province of Buenos Aires, for example, is the country’s leading producer of aggregates and cement, critical inputs for mine infrastructure. Domestic capabilities have been identified in the manufacture of tanks, pumps, valves, metal structures, and geomembranes. The goal is to emulate the Australian model of mining, engineering, technical, and supply (METS) companies, which generate global revenues of over $81 billion. The creation of an ecosystem of Argentine suppliers will help establish an efficient economic development system that extends beyond the useful life of a mine. Mining contracts are typically long-term, providing financial stability to small and medium-sized enterprises. The banking sector is developing leasing tools and working capital loans specifically tailored to the industry. The financial backing of suppliers is a key factor in taking on large-scale contracts. Collaboration and a sense of community among SMEs are necessary to compete with global suppliers.

The Argentine Chamber of Mining Companies (CAEM) emphasizes that operational safety must aim for zero accidents. Operating companies require their suppliers to maintain the same standards of safety, hygiene, and environmental care as they do. Traceability and transparency in management are essential for maintaining a social license to operate in the communities of influence. Supplier development programs must include academia and the scientific sector to foster technological innovation. Mining is not merely an extractive activity but an industry that demands knowledge and downstream development. There is an ongoing debate regarding the local processing of minerals to add value to primary exports. Uranium and other strategic minerals are also part of the federal government’s vision for achieving energy sovereignty. The Ivana project in Río Negro and Calcatreu are examples of the mining frontier expanding into new jurisdictions. The success of these ventures depends on effective coordination to prevent the dispersion of efforts.

In turn, Franco Mignacco, the representative of the Mining Department of the Argentine Industrial Union (UIA), presented a technical analysis of the qualitative and quantitative leap the country must make to establish itself as a mining nation. Mignacco highlighted that the enactment of key laws, such as the Incentive Regime for Large Investments (RIGI), has made it possible to transform the potential of geological resources into concrete projects and productive realities. Through an agreement between the UIA and the Argentine Chamber of Mining Companies (CAEM), a technical department was established to promote the coordination of the value chain, integrating provincial industrial unions, supplier chambers, logistics sectors, and technology companies. The central objective is to identify existing gaps and opportunities to transition national industries from other sectors, such as the automotive or hydrocarbons sectors, toward mining.

The Copper Horizon: $40 Billion in Investments and Goals for 2035

Mignacco’s presentation placed special emphasis on the copper sector, identified as one of the main drivers of the projects submitted under the RIGI framework. According to data collected in collaboration with the Inter-American Development Bank (IDB), the estimated investment for copper development in Argentina exceeds $40 billion. This scale of investment projects that, by 2035, the country will reach an annual production of 1.25 million tons of fine copper. Among the strategic assets mentioned in the analysis of approved or under-evaluation projects was the San Jorge copper project, located in the province of Mendoza.

The impact of this industry on the real economy translates into massive demand for inputs and services. For the construction phase of the copper projects, Mignacco detailed annual requirements of more than 200,000 cubic meters of concrete, 45,000 tons of structural steel, and the need for 5,000 housing modules. Likewise, the technical deployment will require approximately 1.6 million man-hours of engineering per year during the construction period, which may extend for more than a decade depending on the progress of the deposits.

Operational requirements and competitive advantages of local suppliers

Once operations begin, maintaining a world-class copper mine will require more than 2 GB of electricity, 450 million liters of diesel, and over one million tons of lime annually. Logistics are also a critical factor, with an estimated 15,000 truck trips per year required to transport materials and supplies. Mignacco emphasized that suppliers wishing to enter this market must meet world-class standards, where reliability, on-time delivery, and financial solvency are non-negotiable eligibility criteria for operators.

Competitiveness in the international market and regulatory harmonization

The UIA representative highlighted that the domestic industry possesses a strategic competitive advantage based on geographic proximity, which allows for a drastic reduction in delivery lead times. While importing critical parts from Asia or Europe can take up to six months between manufacturing and transport, local suppliers can respond with greater agility—a key factor for an industry that, once investment begins, does not stop.

Finally, Mignacco called for regulatory harmonization, noting that the “buy local” laws in some provinces may conflict with the RIGI framework, which mandates that 20% of purchases be made from domestic suppliers. To maximize development, the executive proposed using Australia’s METS model (mining equipment, technology, and services companies) as a reference, as these generate substantial added value beyond primary production. Argentine mining, which currently accounts for less than 1% of the Gross Domestic Product, has the potential to generate more than 100,000 direct and indirect jobs through this productive integration scheme

Legislator Flavio Fama’s Strategic Vision for the National Mining Industry

Senator Fama emphasized that the country is at a crucial juncture where mining activity must move from potential to concrete action under the motto “Argentines, let’s get to work.” During the event’s closing remarks, he stated that there is a massive and nearly unanimous commitment to getting the national mining industry off the ground, emphasizing that the political sector is aware of the challenges and is ready to create the necessary legislative tools to support this process.

Fama identified coordination as the primary task to be addressed to prevent efforts from becoming scattered. In this regard, he noted that the institutional framework provided by the National Congress aims to demonstrate that all stakeholders, regardless of their strategies or backgrounds, are working toward the same goal of industrial growth.

The Role of Suppliers and Value Chain Integration

Regarding suppliers, the senator emphasized the need for a paradigm shift in how they compete and collaborate. The most notable parts of his analysis of the value chain include:

-A spirit of collaboration and partnership: Fama urged suppliers to adopt a spirit of collaboration so that the business can grow collectively, noting that the secret is not to compete against counterparts in neighboring provinces, but to partner up to participate in large-scale projects.

-Overcoming “silo mentality”: He sent a message to the governors, stating that the provinces should not operate as silos or serve particular interests or “fiefdoms,” given that the magnitude of the mining challenge requires an integrated federal vision.

-Managing the “growth crisis”: He warned that the sector will face conflicts stemming from rapid growth and that it will be necessary to foster empathy to resolve the tensions that this development may create.

The framework for copper mining on the legislative agenda

Regarding copper in particular, Fama’s presentation focused on the creation of coordination forums such as the Copper Roundtable. The senator emphasized that these forums are essential for conveying a unified, coordinated federal message that allows world-class projects—especially copper projects—to mature and consolidate.

Fama concluded that the future of the industry, including the development of large copper deposits, depends on the development of human capital, proposing that the next chapter of these meetings focus on human capital and the training of specialized human resources as a critical issue for the industry’s long-term sustainability.

Copper Latin America -News

Descubre más desde Copper Latin America -News

Suscríbete y recibe las últimas entradas en tu correo electrónico.