Argentina: La Unión Industrial Argentina (UIA) y la Cámara Argentina de Empresas Mineras (CAEM), con el respaldo técnico del Banco Interamericano de Desarrollo (BID), presentaron un informe detallado sobre las oportunidades y brechas de la cadena de valor minera en el país. El estudio destaca que la minería de cobre se posiciona como un motor central para la transformación económica nacional, con proyecciones de crecimiento más agudas y simultáneas que otros sectores extractivos. Según los datos técnicos recolectados, Argentina posee una cartera de seis proyectos de cobre avanzados que demandarán una inversión estimada de 40.000 millones de dólares. Este flujo de capital busca alcanzar una capacidad de producción de 1,25 millones de toneladas de cobre fino hacia el año 2040. La magnitud de estos emprendimientos requiere una planificación estratégica que integre a la industria nacional en rubros críticos como la metalmecánica, ingeniería, logística y servicios tecnológicos. El objetivo institucional es transformar el potencial geológico en una realidad productiva que genere empleo de calidad y fortalezca el entramado industrial federal.

El rol estratégico del cobre en la transformación de la matriz productiva argentina

El informe técnico enfatiza que la minería de cobre presenta una pendiente de crecimiento en la demanda de proveedores mucho más pronunciada que la de otros minerales. A diferencia del litio, donde la construcción de proyectos ha sido escalonada, los grandes proyectos cupríferos en carpeta prevén etapas de construcción simultánea en los próximos años. Esta situación generará una presión sobre la oferta de bienes y servicios, exigiendo una respuesta coordinada de la industria nacional. La etapa de construcción es identificada como el periodo de mayor intensidad en la demanda, donde se requieren insumos masivos como acero estructural, hormigón, tuberías y módulos habitacionales. La infraestructura necesaria para estos proyectos equivale a la creación de ciudades espejo en zonas remotas, lo que moviliza sectores de la construcción y servicios industriales a gran escala. La transición hacia la operatividad de estos yacimientos no solo implica la exportación de materia prima, sino la consolidación de un ecosistema de servicios de tecnología minera (METS), siguiendo modelos internacionales exitosos.

Inversiones y proyectos de gran escala: El caso de Taca Taca y el horizonte 2040

Dentro de la cartera de proyectos de cobre, el emprendimiento Taca Taca, operado por First Quantum Minerals, se destaca por su escala y potencial de impacto socioeconómico. Con una inversión prevista de 4.200 millones de dólares, el proyecto planea iniciar su fase de construcción en el año 2027. Se estima que esta etapa demandará la contratación de aproximadamente 4.000 personas, generando un desafío logístico y de formación de recursos humanos para la provincia de Salta y el resto del país. El proyecto tiene una vida útil proyectada de 35 años, lo que ofrece un horizonte de previsibilidad a largo plazo para los proveedores que logren integrarse en su cadena de abastecimiento. La producción masiva de cobre fino es un objetivo compartido por otros cinco proyectos avanzados, los cuales requieren de seguridad jurídica y marcos normativos estables para concretar los desembolsos de capital. La competitividad de estos proyectos depende de la eficiencia en los costos operativos, dado que el precio del cobre se determina en mercados internacionales de commodities donde las empresas no tienen control sobre el valor de venta.

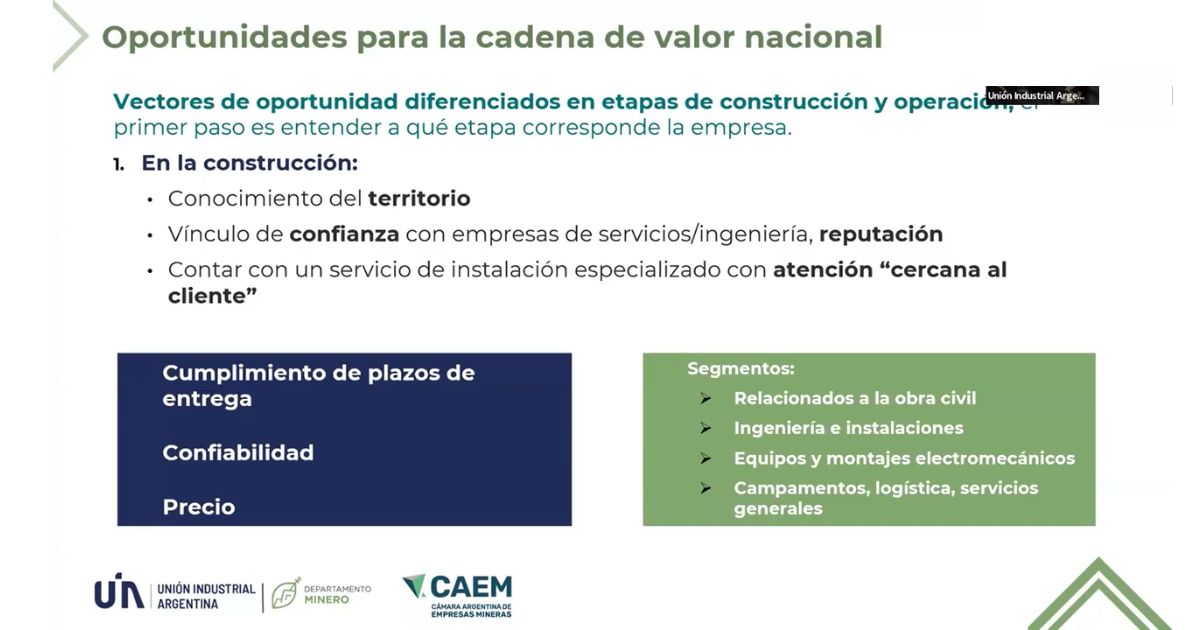

Desafíos técnicos y operativos para la integración de proveedores nacionales

La inserción de la industria argentina en los proyectos de cobre exige el cumplimiento de estándares internacionales rigurosos. Las empresas mineras delegan habitualmente la gestión de construcción en firmas bajo la modalidad EPCM (Engineering, Procurement, Construction Management). Estas contratistas operan bajo normas técnicas globales como ANSI o las de la American Welding Society (AWS), las cuales ya son aplicadas por sectores industriales locales vinculados al petróleo y la energía. Un factor determinante para los proveedores es entender que la prioridad en la etapa de construcción es el cumplimiento estricto de los plazos de entrega. En proyectos de cobre con costos de capital (CAPEX) que oscilan entre los 4.000 y 6.000 millones de dólares, cada día de retraso representa pérdidas millonarias en intereses y lucro cesante. Por lo tanto, la confiabilidad técnica y la capacidad de respuesta logística son valoradas por encima del precio en las fases iniciales. La industria nacional debe demostrar solidez para evitar cuellos de botella en servicios como el movimiento de suelos y la provisión de estructuras metálicas pesadas.

El sistema de anillos de influencia geográfica es la metodología estándar que utiliza la minería en Argentina para organizar sus compras. El primer anillo prioriza a las comunidades locales inmediatas al proyecto, enfocándose en la licencia social y el empleo directo. El segundo anillo abarca la provincia minera, sujeto a leyes de compre provincial que exigen reportes de transparencia sobre las contrataciones locales. El tercer anillo integra al resto de las provincias industriales argentinas, como Santa Fe, Córdoba y Buenos Aires, que poseen la capacidad de fabricar insumos complejos que no se encuentran en las zonas cordilleranas. Finalmente, el cuarto anillo comprende las importaciones de maquinaria pesada y tecnología crítica que actualmente no se produce en el país. El estudio identificó que existe una brecha importante en la oferta local de materiales y equipos para el cobre, lo que representa una oportunidad para que empresas industriales del centro del país establezcan depósitos o sucursales cercanas a los yacimientos para garantizar el abastecimiento just-in-time.

En la fase de operación de los proyectos de cobre, el enfoque de las empresas mineras vira hacia la eficiencia operativa y la prevención de paradas de planta. Cada interrupción en el procesamiento de mineral impacta directamente en la rentabilidad del proyecto. En este contexto, los proveedores nacionales cuentan con una ventaja competitiva basada en la proximidad geográfica, lo que permite ofrecer servicios de mantenimiento, postventa y stock de repuestos con mayor rapidez que los proveedores extranjeros. El informe señala que rubros como la química básica, consumibles de molienda y servicios técnicos especializados son áreas donde la industria argentina puede sustituir importaciones si logra escalar su producción y certificar sus procesos. La asociatividad entre proveedores de distintas provincias y la creación de consorcios se presentan como herramientas necesarias para alcanzar la escala que demandan los grandes proyectos cupríferos.

El concepto de empleo inducido es otro aspecto relevante del impacto económico de la minería de cobre. Más allá de los puestos de trabajo directos en el yacimiento, el consumo generado por la masa salarial minera dinamiza sectores como el comercio minorista, la gastronomía y los servicios urbanos en las comunidades cercanas. Este ecosistema virtuoso contribuye al desarrollo federal y ayuda a mitigar el desarraigo en zonas inhóspitas como la Puna. El informe de la UIA y CAEM también subraya la importancia de la Conducta Empresarial Responsable (CER). Para ser competitivos en la cadena de valor global, los proveedores deben adoptar estándares de derechos humanos, igualdad de género y transparencia. El cumplimiento de la normativa legal se considera el requisito mínimo, mientras que la adhesión a estándares internacionales superiores facilita el acceso a financiamiento externo y mejora la reputación corporativa frente a los inversores internacionales.

La coordinación entre el sector público y privado es fundamental para armonizar las exigencias normativas entre las distintas provincias mineras. La fragmentación legislativa puede encarecer los costos de los proyectos y dificultar la participación de proveedores nacionales en múltiples jurisdicciones. La Mesa Federal Minera se propone como un espacio para ordenar estas cuestiones y fomentar una visión estratégica del sector. El estudio técnico concluye que Argentina cuenta con una plataforma industrial diversa en 16 provincias, capaz de abastecer 73 de los 91 rubros analizados en el relevamiento inicial. Sin embargo, persisten brechas en maquinaria autopropulsada e instrumentos de alta precisión. El desarrollo de piezas y partes bajo licencia o mediante innovación tecnológica local es el camino sugerido para aumentar el valor agregado nacional.

En conclusión, la minería de cobre en Argentina se encuentra en un punto de inflexión. Con un horizonte de inversión de 40.000 millones de dólares, el sector tiene el potencial de convertirse en uno de los principales motores de exportación y desarrollo industrial del país. El éxito de esta transición dependerá de la capacidad de la industria nacional para adaptarse a los niveles de exigencia técnica y logística que demandan los proyectos de escala mundial. La integración temprana entre las empresas mineras y la red de proveedores, junto con políticas públicas que incentiven la competitividad y la seguridad jurídica, son los factores que permitirán consolidar una cadena de valor sólida, resiliente y con impacto federal duradero. La minería ha dejado de ser una promesa de recursos geológicos para transformarse en una realidad industrial tangible que requiere del compromiso de todos los sectores productivos.

Copper Latiin America -News

Argentina: The Argentine Industrial Union (UIA) and the Argentine Chamber of Mining Companies (CAEM), with technical support from the Inter-American Development Bank (IDB), presented a detailed report on the opportunities and gaps in the country’s mining value chain. The study highlights that copper mining is positioned as a central driver of national economic transformation, with growth projections that are more pronounced and simultaneous than those of other extractive sectors. According to the technical data collected, Argentina has a portfolio of six advanced copper projects that will require an estimated investment of $40 billion. This capital inflow aims to achieve a production capacity of 1.25 million tons of fine copper by the year 2040. The scale of these projects requires strategic planning that integrates the domestic industry into critical sectors such as metalworking, engineering, logistics, and technology services. The institutional objective is to transform geological potential into a productive reality that generates quality jobs and strengthens the federal industrial fabric.

The strategic role of copper in the transformation of Argentina’s productive matrix

The technical report emphasizes that copper mining is experiencing a much steeper growth curve in demand for suppliers than other minerals. Unlike lithium, where project construction has been phased, the major copper projects currently in the pipeline are expected to enter simultaneous construction phases in the coming years. This situation will put pressure on the supply of goods and services, requiring a coordinated response from the domestic industry. The construction phase is identified as the period of peak demand, requiring massive inputs such as structural steel, concrete, piping, and housing modules. The infrastructure needed for these projects is equivalent to building satellite cities in remote areas, mobilizing the construction and industrial services sectors on a large scale. The transition to the operational phase of these deposits involves not only the export of raw materials but also the consolidation of a mining technology services (METS) ecosystem, following successful international models.

Large-scale investments and projects: The case of Taca Taca and the 2040 horizon

Within the portfolio of copper projects, the Taca Taca project, operated by First Quantum Minerals, stands out for its scale and potential for socioeconomic impact. With a projected investment of $4.2 billion, the project plans to begin its construction phase in 2027. It is estimated that this phase will require the hiring of approximately 4,000 people, creating a logistical and human resources training challenge for the province of Salta and the rest of the country. The project has a projected lifespan of 35 years, offering a long-term horizon of predictability for suppliers that manage to integrate into its supply chain. Mass production of fine copper is a goal shared by five other advanced projects, which require legal certainty and stable regulatory frameworks to secure capital outlays. The competitiveness of these projects depends on operational cost efficiency, given that the price of copper is determined in international commodity markets where companies have no control over the selling price.

Technical and Operational Challenges for the Integration of Domestic Suppliers

Argentina’s participation in copper projects requires compliance with rigorous international standards. Mining companies typically delegate construction management to firms under the EPCM (Engineering, Procurement, Construction Management) model. These contractors operate under global technical standards such as ANSI or those of the American Welding Society (AWS), which are already applied by local industrial sectors linked to oil and energy. A key factor for suppliers is understanding that the priority during the construction phase is strict adherence to delivery deadlines. In copper projects with capital expenditures (CAPEX) ranging from $4 billion to $6 billion, every day of delay represents millions in losses due to interest and lost profits. Therefore, technical reliability and logistical responsiveness are valued above price in the initial phases. The domestic industry must demonstrate robustness to avoid bottlenecks in services such as earthmoving and the supply of heavy metal structures.

The system of geographic influence rings is the standard methodology used by the mining industry in Argentina to organize its procurement. The first ring prioritizes local communities immediately surrounding the project, focusing on social acceptance and direct employment. The second ring covers the mining province, subject to provincial procurement laws that require transparency reports on local contracting. The third ring includes the rest of Argentina’s industrial provinces, such as Santa Fe, Córdoba, and Buenos Aires, which have the capacity to manufacture complex inputs not found in the mountainous regions. Finally, the fourth tier comprises imports of heavy machinery and critical technology that are not currently produced in the country. The study identified a significant gap in the local supply of copper materials and equipment, presenting an opportunity for industrial companies in central Argentina to establish warehouses or branches near the deposits to ensure just-in-time supply.

During the operational phase of copper projects, mining companies shift their focus toward operational efficiency and the prevention of plant shutdowns. Any interruption in ore processing directly impacts the project’s profitability. In this context, domestic suppliers hold a competitive advantage based on geographic proximity, which allows them to provide maintenance, after-sales, and spare parts inventory services more quickly than foreign suppliers. The report notes that sectors such as basic chemicals, grinding consumables, and specialized technical services are areas where the Argentine industry can replace imports if it manages to scale up its production and certify its processes. Collaboration among suppliers from different provinces and the creation of consortia are presented as necessary tools for achieving the scale required by large copper projects.

The concept of induced employment is another key aspect of the economic impact of copper mining. Beyond the direct jobs at the mine site, the spending generated by the mining workforce stimulates sectors such as retail, food service, and urban services in nearby communities. This virtuous ecosystem contributes to regional development and helps mitigate depopulation in inhospitable areas such as the Puna. The UIA and CAEM report also underscores the importance of Responsible Business Conduct (RBC). To be competitive in the global value chain, suppliers must adopt standards for human rights, gender equality, and transparency. Compliance with legal regulations is considered the minimum requirement, while adherence to higher international standards facilitates access to external financing and improves corporate reputation among international investors.

Coordination between the public and private sectors is essential to harmonize regulatory requirements across the various mining provinces. Legislative fragmentation can drive up project costs and hinder the participation of domestic suppliers across multiple jurisdictions. The Federal Mining Roundtable is proposed as a forum to address these issues and foster a strategic vision for the sector. The technical study concludes that Argentina has a diverse industrial base across 16 provinces, capable of supplying 73 of the 91 categories analyzed in the initial survey. However, gaps persist in self-propelled machinery and high-precision instruments. The development of components and parts under license or through local technological innovation is the recommended path to increase national value added.

In conclusion, copper mining in Argentina is at a turning point. With an investment outlook of $40 billion, the sector has the potential to become one of the country’s main drivers of exports and industrial development. The success of this transition will depend on the domestic industry’s ability to adapt to the technical and logistical standards required by world-class projects. Early integration between mining companies and the supplier network, along with public policies that promote competitiveness and legal certainty, are the factors that will enable the consolidation of a solid, resilient value chain with a lasting national impact. Mining has evolved from a promise of geological resources into a tangible industrial reality that requires the commitment of all productive sectors.

Copper Latin America – News

Descubre más desde Copper Latin America -News

Suscríbete y recibe las últimas entradas en tu correo electrónico.