Reciclaje de cobre frente a las presiones de la transición energética (*Por Fernando Acosta, Director de Economía y Medio Ambiente del International Copper Study Group)

English Version: «Copper Recycling Amid the Pressures of the Energy Transition» Visit: https://tinyurl.com/492c5pu7

La creciente presión sobre los recursos

La extracción mundial de materias primas supera ya los 100 mil millones de toneladas al año, reflejo tanto de los patrones de consumo profundamente arraigados en las economías industrializadas como de la rápida industrialización de los países emergentes. Entre 2000 y 2015 se movilizó más de la mitad de los materiales utilizados durante todo el siglo anterior, y la demanda de recursos vírgenes podría volver a duplicarse de aquí a 2050. En las últimas cinco décadas, la extracción aumentó en casi un 400%, una trayectoria que el Banco Mundial y otras instituciones advierten está fundamentalmente desalineada con los límites del sistema natural. El modelo dominante de «extraer, producir, usar y desechar» ha llevado ya a que la demanda global de recursos supere la capacidad regenerativa en un factor de 1,75, erosionando el capital natural más rápido de lo que los ecosistemas pueden restaurarlo.

La minería se sitúa en el centro de esta paradoja. Proporciona los insumos esenciales de las economías modernas y sostiene la transición hacia una energía limpia, pero al mismo tiempo representa entre un 4 y un 7% de las emisiones globales de gases de efecto invernadero y genera impactos significativos sobre el suelo, el agua y la biodiversidad. El caso del cobre—piedra angular de la electrificación—ilustra con claridad este desafío. La disminución de las leyes del mineral, que pasaron de un rango entre 1,5 y 4% en 1900 a apenas 0,62% en 2010, ha incrementado de forma constante los requerimientos energéticos y la intensidad de carbono de la producción. Paralelamente, los riesgos físicos asociados al cambio climático—como olas de calor extremas, inundaciones y, en particular, la escasez de agua en regiones como la franja cuprífera de Chile—imponen nuevas restricciones a la oferta.

Ante estas presiones, el Consejo Internacional de Minería y Metales (ICMM, por sus siglas en inglés) se ha comprometido a avanzar hacia un futuro positivo para la naturaleza en 2030. Como se muestra en la Figura 1, sus compromisos se articulan en torno a cinco prioridades: garantizar que las operaciones sean compatibles con las áreas protegidas y evitar la minería en sitios del Patrimonio Mundial de la UNESCO; forjar alianzas con proveedores y otros actores para identificar riesgos relacionados con la naturaleza y favorecer la acción colectiva; profundizar el vínculo con las comunidades locales para restaurar ecosistemas y mejorar medios de vida mediante la rehabilitación de áreas degradadas y la promoción de la conservación; aumentar la inversión en investigación y desarrollo con el fin de ofrecer soluciones sectoriales que reduzcan la huella ambiental; e integrar las consideraciones sobre la naturaleza en la toma de decisiones empresariales de aquí a 2026, en igualdad de condiciones con el tratamiento de las emisiones de gases de efecto invernadero.

Figure 1. Los cinco compromisos del ICMM para un futuro positivo con la naturaleza al 2030.

Sin embargo, las presiones van más allá del ámbito ambiental e incluyen dimensiones geopolíticas y temporales. El desarrollo de una nueva mina puede tardar más de una década, mientras que las reservas de muchos minerales críticos se concentran en un reducido número de países, lo que vuelve a las cadenas de suministro cada vez más vulnerables a disrupciones. Esta fragilidad choca con la perspectiva de una demanda en fuerte ascenso, ya que se prevé que las tecnologías de energía limpia impulsen un aumento pronunciado en la necesidad de un amplio espectro de metales.

El reciclaje y las fuentes secundarias pueden desempeñar un papel fundamental para aliviar estas presiones, reducir la dependencia de la extracción primaria y contribuir a una mayor seguridad de suministro. El cobre ilustra este desafío con especial claridad: se proyecta que la demanda se duplique hacia mediados de siglo, aun cuando las leyes del mineral siguen disminuyendo y los riesgos climáticos limitan la oferta. Pero, ¿cómo se compara el cobre con otros minerales críticos en su potencial de reciclaje para respaldar la transición energética?

Elementos energéticamente críticos y desafíos del reciclaje

La noción de Elementos Críticos Energéticos (ECE) se introdujo para designar al conjunto de materiales esenciales para las nuevas tecnologías energéticas, pero vulnerables a limitaciones de suministro. Su carácter crítico se deriva de una combinación de factores: el papel central que desempeñan en la habilitación de tecnologías bajas en carbono; la concentración de depósitos económicamente viables en unas pocas regiones; la exposición de las cadenas de suministro a riesgos geopolíticos y de mercado; y la falta de sustitutos fácilmente disponibles.

Las tasas de reciclaje de muchos de estos elementos siguen siendo bajas, lo que refuerza aún más la dependencia de la extracción primaria. Con el tiempo, el concepto de criticidad se ha ampliado: de una visión centrada en la escasez geológica a una que también incorpora la importancia económica, la vulnerabilidad frente a disrupciones y los impactos ambientales y sociales de la producción.

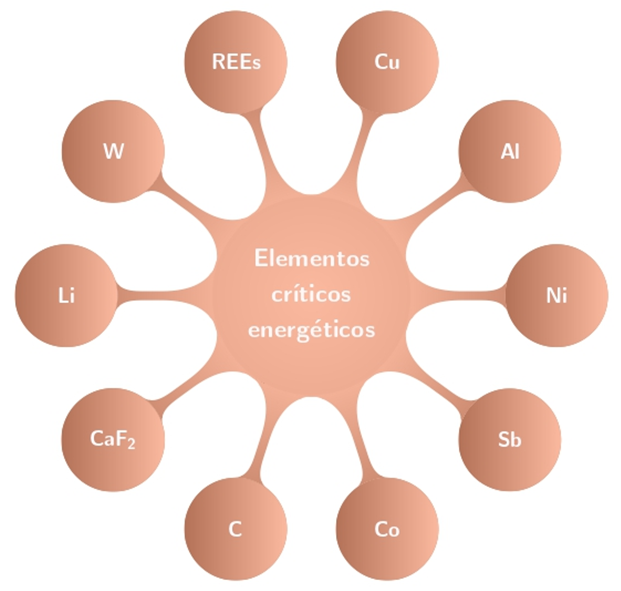

A partir de ello, los gobiernos han elaborado sus propias listas de minerales críticos, en función de prioridades industriales y riesgos percibidos. Estas difieren de un país a otro; sin embargo, al comparar las evaluaciones de Estados Unidos, la Unión Europea y China, emerge un conjunto de elementos en gran medida compartido, que puede considerarse representativo de lo que hoy se entiende de forma general como esencial para la transición energética (véase la Figura 2).

Figure 2. Illustrative set of Energy Critical Elements identified as vital for the energy transition.

Si bien el reciclaje suele considerarse una vía para aliviar las presiones de suministro, su contribución está condicionada por plazos largos. En muchos elementos, las tasas de reciclaje siguen siendo bajas, lo que deja el abastecimiento fuertemente dependiente de la extracción primaria. Flujos secundarios significativos solo pueden emerger una vez que las existencias de material actualmente en uso lleguen al final de su vida útil, una dinámica que aplaza el reciclaje a gran escala hasta bien entrada la década de 2030. Mientras tanto, la recuperación sigue siendo modesta: en Europa, alrededor del 20% del suministro de platino y cobalto proviene de fuentes secundarias, mientras que en el caso del galio, el indio y las tierras raras prácticamente no existe recuperación.

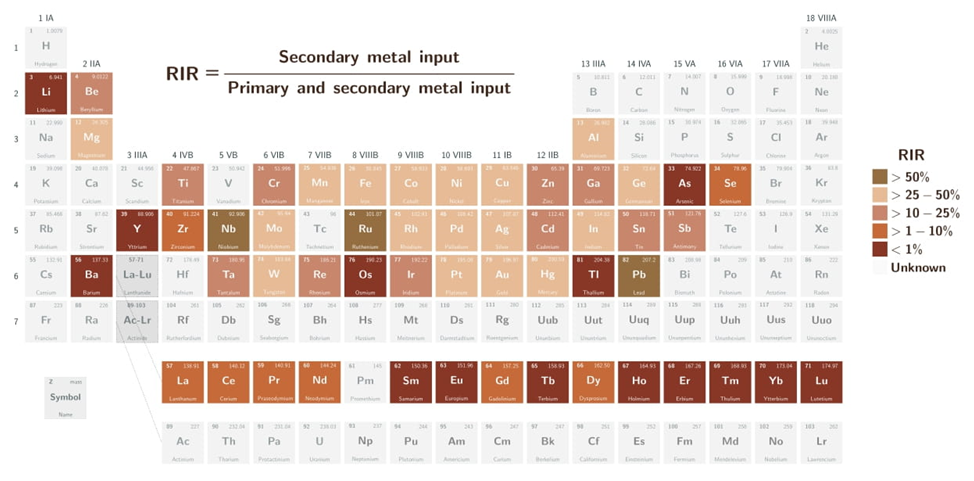

Dos indicadores complementarios permiten captar esta realidad. La tasa de reciclaje al final de la vida útil (end-of-life recycling rate, EoL-RR) mide la proporción de un metal presente en productos desechados que se recupera con éxito, mientras que la tasa de aporte de material reciclado (recycling input rate, RIR) indica la proporción del suministro total que procede de fuentes recicladas en un momento dado. Aunque las tecnologías para recuperar la mayoría de los metales existen, las barreras económicas y las ineficiencias sistémicas limitan su aplicación. Los altos costos de separación, la volatilidad de los precios y los sistemas de recolección poco desarrollados suelen dejar los metales atrapados en productos complejos o perdidos como desecho, en lugar de ser recuperados de la llamada “mina urbana”. El resultado es una brecha estructural entre lo que es técnicamente reciclable y lo que efectivamente se recicla (las Figuras 3 y 4 muestran estas dos tasas para los elementos en que existen datos disponibles).

Figure 3. Tabla periódica de tasas de reciclaje al final de la vida útil (EoL-RR).

Figure 4. Tabla periódica de tasas de aporte de material reciclado (RIR).

Entre estos elementos, el cobre ocupa una posición singular. A diferencia de muchos elementos críticos con una recuperación casi nula, puede reciclarse indefinidamente sin perder sus propiedades intrínsecas y cuenta con una infraestructura global consolidada. Sin embargo, gran parte del aumento reciente en la disponibilidad de cobre ha provenido de existencias antiguas—material acumulado durante décadas—más que de los flujos constantes de chatarra generada al final de la vida útil de los productos, que suelen ser más fáciles y atractivos de procesar.

Como consecuencia, la producción secundaria ha quedado por debajo de lo esperado, a pesar del crecimiento de los volúmenes de chatarra. Las impurezas en lotes de chatarra compleja, la dispersión del cobre en productos electrónicos y los desajustes entre oferta y demanda regional limitan aún más su recuperación. Aun así, el cobre mantiene flujos secundarios significativos en comparación con la mayoría de los elementos críticos, y esta madurez tanto en la producción primaria como en el reciclaje convierte al cobre—y a los metales básicos en general—en la columna vertebral estable de la transición energética y en la base sobre la que dependen los elementos críticos más especializados.

La posición única del cobre

En Estados Unidos, se estima que las existencias de cobre en uso alcanzan unos 170 kilogramos por persona, un nivel comparable al de las reservas de mineral accesibles identificadas en el país. Esto muestra que la producción secundaria no solo constituye un activo ambiental, sino también un colchón estratégico frente a los riesgos de suministro.

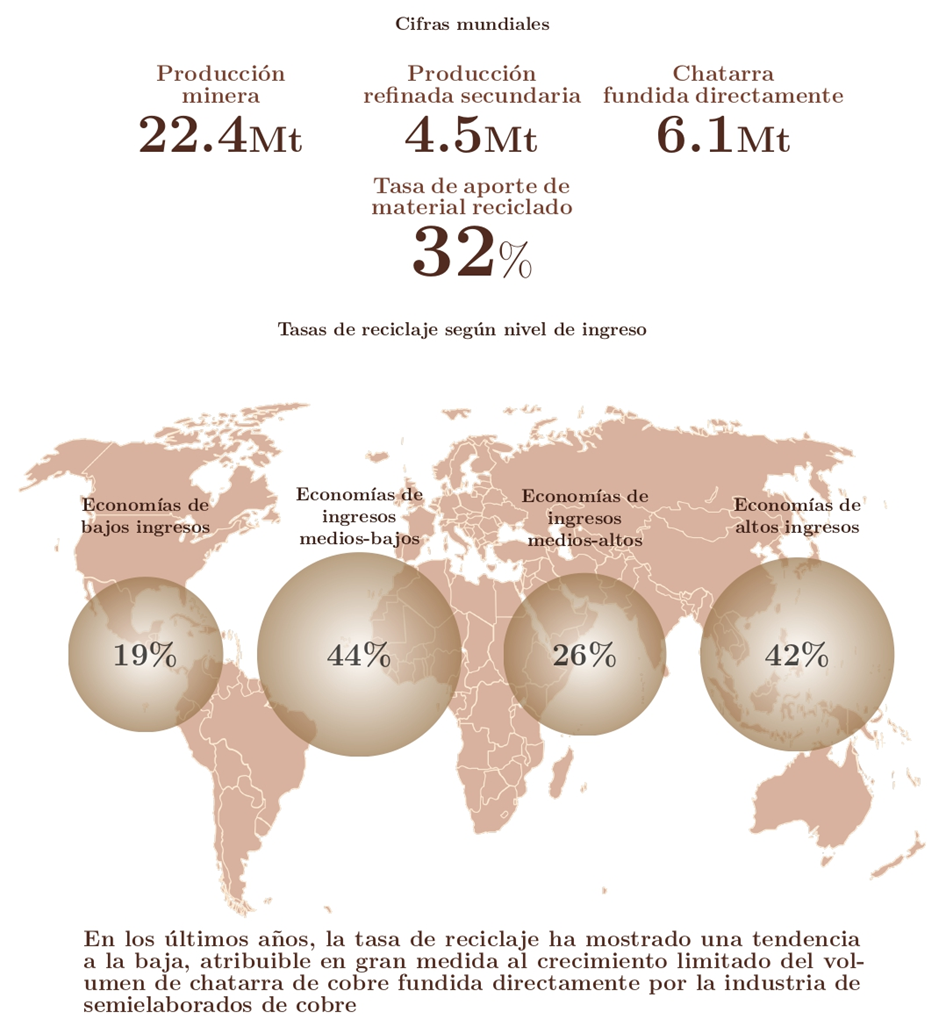

Las comparaciones globales de las tasas de aporte del reciclaje según el nivel de ingreso revelan variaciones significativas (véase la Figura 5), pero sería equivocado suponer que los países de mayores ingresos obtienen siempre los mejores resultados. Lo que resulta más decisivo es la existencia de una industria de semielaborados bien desarrollada—el sector que transforma el cobre refinado en productos y que, en ese proceso, genera chatarra recuperable—más que el nivel de ingreso en sí mismo.

Figure 5. Tasa de aporte de material reciclado de cobre por nivel de ingresos (2023).

El reciclaje ofrece importantes beneficios ambientales y económicos: producir cobre a partir de chatarra consume hasta un 85% menos de energía que hacerlo desde el mineral y evita buena parte de las emisiones de CO₂, la contaminación atmosférica y el consumo de agua asociados. Hoy, cerca de un tercio del suministro mundial de cobre procede de chatarra y, de manera destacable, alrededor de dos tercios de todo el cobre producido en la historia sigue en circulación.

Un cálculo sencillo centrado en la oferta secundaria ilustra la magnitud de esta oportunidad. Para satisfacer la demanda proyectada de casi 50 millones de toneladas anuales hacia 2050, y mantenerse al mismo tiempo en línea con los objetivos de carbono neutralidad, será necesario producir cerca de mil millones de toneladas de cobre primario adicional junto con una expansión significativa del reciclaje. Si las tasas actuales de reciclaje se mantienen, la demanda crece como se prevé, los precios permanecen cerca de su promedio de los últimos diez años y la inflación se mantiene en torno al 3% anual—tomando como referencia la economía estadounidense—, el valor acumulado del mercado de cobre reciclado entre 2026 y 2050 podría acercarse a los 2 billones de dólares. Cada kilogramo recuperado sustituye la necesidad de extraer un kilogramo de mineral primario, reduciendo la presión sobre unas reservas finitas y evitando los costos ambientales de la extracción.

Como ya se ha señalado, el cobre es inusual entre los metales estratégicamente importantes porque el reciclaje a gran escala y de manera eficiente es técnica y económicamente viable. Reforzar la recuperación al final de la vida útil de los productos podría, por tanto, aportar beneficios inmediatos tanto para la seguridad de recursos como para los objetivos climáticos. Sin embargo, cerrar la brecha entre el potencial y la realidad exige un cambio sistémico: un mejor diseño de productos que facilite el desensamblaje, sistemas más amplios de recolección y clasificación, marcos regulatorios más sólidos e inversión sostenida en infraestructura de reciclaje.

El reciclaje por sí solo no podrá cubrir toda la demanda proyectada para las próximas décadas, pero su papel va mucho más allá del suministro. Es también un pilar de la estrategia climática y una oportunidad económica en sí misma. A medida que las existencias en uso siguen acumulándose y adquieren mayor relevancia en comparación con las reservas geológicas restantes, el fortalecimiento de los sistemas de reciclaje se vuelve esencial. La minería primaria seguirá siendo necesaria, apoyada en expansiones de capacidad y mejoras de productividad en operaciones existentes, pero el desafío de política pública es consolidar el reciclaje como un pilar central del suministro de cobre, no solo por razones de eficiencia en el uso de los recursos, sino también por los objetivos climáticos, la seguridad de suministro y la resiliencia económica.

Referencias

- Circle Economy. (2025). The Circularity Gap Report 2025. Circle Economy.

- Gómez, F., Guzmán, J. I., & Tilton, J. E. (2007). Copper recycling and scrap availability. Resources Policy, 32(3), 183–190.

- Gordon, R. B., Bertram, M., & Graedel, T. E. (2006). Metal stocks and sustainability. Proceedings of the National Academy of Sciences, 103(5), 1209–1214.

- International Copper Study Group. (2025). Recycling Survey. ICSG.

- International Council on Mining and Metals. (2024). What is nature positive? ICMM. Available at https://shorturl.at/OFwBV.

- International Renewable Energy Agency. (2023). Geopolitics of the energy transition: Critical materials. IRENA.

- Loibl, A., & Tercero Espinoza, L. A. (2022). Current challenges in copper recycling. Resources, Conservation and Recycling, 169, 105462.

- Reck, B. K., & Graedel, T. E. (2012). Challenges in metal recycling. Science, 337(6095), 690–695.

- Reich, M., & Simon, A. C. (2025). Critical minerals. Annual Review of Earth and Planetary Sciences, 53, 141–168.

- United Nations Environment Programme. (2011). Recycling rates of metals: A status report. International Resource Panel.

- U.S. Geological Survey. (2025). Mineral commodity summaries 2025. USGS.

- World Bank. (2022). Squaring the circle: Policies from Europe’s circular economy transition. World Bank.

«¿Dónde se genera el valor agregado en la cadena del cobre? (*Por Fernando Acosta)

En el debate sobre cobre y transición energética, el foco suele estar puesto en la minería, los precios o la geopolítica. Sin embargo, hay un eslabón clave muchas veces ignorado: la fabricación de productos semielaborados.

En este nuevo artículo para Copper Latin America – News, Fernando Acosta, Director de Economía y Medio Ambiente del International Copper Study Group, explora el rol estratégico de los “semis”: láminas, tubos, barras y alambres que permiten la electrificación global, sostienen industrias enteras y conectan la minería con la manufactura de alto valor.

Con más de 1.500 plantas activas en el mundo y una capacidad que superó los 63 Mt en 2023, este segmento enfrenta hoy desafíos ambientales, tecnológicos, sociales y regulatorios, pero también enormes oportunidades de industrialización para regiones productoras como América Latina.

¿Quién transforma el cobre? ¿Dónde? ¿Bajo qué condiciones? Entender esta etapa es clave para anticipar cuellos de botella, orientar inversiones y construir una cadena de suministro más sostenible, justa y resiliente.

«Proyección de la Minería Latinoamericana y la Demanda Global de Cobre: Oportunidades para el Futuro Energético» ▶️ ”Latin American Mining and Global Copper Demand Projection: Opportunities for the Energy Future”

(*Por Fernando Mena Varas) Consultor internacional especializado en energía renovable y minería, dedicado a aprovechar el potencial transformador del sector para impulsar la creación de valor sostenible. Fernando facilita el cambio hacia modelos de negocio innovadores y sostenibles que generan valor en el largo plazo. Ingeniero Civil en Minas con 7 años de experiencia en la industria minera y energética, en la actualidad se encuentra finalizando su magister en economía energética en la UTFSM. Adicionalmente, Fernando es consultor certificado de la agencia de sostenibilidad energética con especialidad en minería

(*By Fernando Mena Varas) International Consultant specializing in renewable energy and mining, dedicated to harnessing the transformative potential of the sector to drive sustainable value creation. Fernando facilitates the change towards innovative and sustainable business models that generate value in the long term. A Mining Civil Engineer with 7 years of experience in the mining and energy industry, he is currently finishing his master’s degree in energy economics at UTFSM. Additionally, Fernando is a certified consultant of the energy sustainability agency with specialization in mining.

«Proyección de la Minería Latinoamericana y la Demanda Global de Cobre: Oportunidades para el Futuro Energético»

-Santiago de Chile, 18 de Diciembre de 2024

“Según el último informe de COCHILCO, la cartera actualizada de inversiones mineras para el periodo 2024-2033 comprende un total de 51 proyectos, con una inversión estimada de 83.181 millones de dólares, lo que representa un aumento del 26,6% respecto al período anterior (2023). Este portafolio incluye iniciativas tanto de empresas estatales como privadas, con un enfoque predominante en la minería del cobre, además de proyectos relacionados con la extracción de oro, hierro, litio y otros minerales industriales. En comparación, la cartera 2023-2032 contemplaba 49 proyectos con una inversión total de 65.712 millones de dólares.

En esta nueva versión se han incorporado once nuevos proyectos, los cuales suman una inversión adicional de 15.659 millones de dólares. Entre las iniciativas más destacadas se encuentra la Expansión El Abra, que tiene un presupuesto proyectado de 7.511 millones de dólares, consolidándose como una de las inversiones más significativas del portafolio.

En el ámbito estatal, Codelco, uno de los pilares de la minería chilena, ha incrementado en 7.527 millones de dólares su plan de inversiones, el cual abarca tanto proyectos operativos como estructurales. Este ajuste refleja una recalibración de sus planes de capital, aumentando significativamente la inversión en minería estatal, en paralelo con los proyectos impulsados por Enami.

En el sector privado, se observa un incremento neto de 2.328 millones de dólares en las inversiones. Uno de los proyectos más relevantes en este ámbito es la Expansión Vida Útil Fase 1 de Los Pelambres, propiedad de Antofagasta Minerals, cuya inversión proyectada para 2024 ha aumentado de 1.077 millones a aproximadamente 2.000 millones de dólares, consolidándose como un proyecto clave en el portafolio privado.

Por otro lado, en el contexto del seminario «Argentina Oro, Plata y Cobre», el Grupo de Empresas Exploradoras de la Argentina (GEMERA) presentó los resultados de la inversión extranjera en el sector minero, que en 2024 alcanzó los 493,4 millones de dólares, lo que representa un crecimiento del 15,7% en comparación con el año anterior. Este incremento ha permitido a Argentina consolidarse en el sexto lugar a nivel mundial en términos de presupuestos de exploración minera, superando a países como Perú y Brasil, y posicionándose detrás de Canadá, Australia, Estados Unidos, Chile y México.

De este modo, el sector minero argentino sigue mostrando un dinamismo creciente, destacándose como uno de los destinos más atractivos para la inversión extranjera en la región.

En cuanto a Perú, para el 2025, se proyecta una inversión de US$ 5,600 millones en el sector minero de Perú, impulsada por nuevos proyectos estratégicos como Zafranal, Tantahuatay y la expansión de Cerro Verde. Esta cifra representa alrededor del 10% de los US$ 51,000 millones que el sector privado tiene previsto invertir en el país durante el próximo año, consolidando a Perú como uno de los destinos más atractivos para la inversión minera en la región. Estos proyectos no solo fortalecerán la producción de metales clave como el cobre y el oro, sino que también generarán un impacto positivo en la economía local y en la creación de empleos. (Fuente: Portal Minero Minart)

Según la Comisión Chilena del Cobre (Cochilco), se prevé que la producción mundial de cobre alcance los 22,79 millones de toneladas en 2024, lo que refleja un aumento del 5,8% en comparación con el año anterior. Para 2025, se estima que la producción global se elevará a 23,50 millones de toneladas, lo que representa un crecimiento adicional del 3,1%.

Entre los principales países productores, Chile se mantiene como líder global con una producción proyectada de 5,63 millones de toneladas en 2024, lo que implica un aumento del 5,7%. Este incremento se debe en gran parte al mayor aporte de la operación de Quebrada Blanca II, consolidando a Chile con una participación del 25% del total mundial. Le seguirán la República Democrática del Congo, con 2,96 millones de toneladas y un crecimiento del 12,5%, y Perú, que espera producir 2,72 millones de toneladas, marcando un alza del 6%.

Para 2025, se proyecta que Chile alcanzará los 6 millones de toneladas, lo que representará un incremento del 6,4% respecto al 2024. En la República Democrática del Congo se espera una producción de 3,11 millones de toneladas, con un crecimiento del 5%, y Perú verá un ligero aumento del 1%, alcanzando las 2,75 millones de toneladas.

En cuanto a la demanda de cobre, se estima que en 2024 se alcanzará un total de 26,13 millones de toneladas, lo que marcaría un crecimiento del 3,2% en comparación con el año anterior. En China, se espera un aumento modesto del 1,1%, mientras que en el resto del mundo la demanda crecería un 4,7%. De acuerdo con estas proyecciones de oferta y demanda, se anticipa un superávit de 176 mil toneladas en 2024 y de 170 mil toneladas en 2025, lo que equivale aproximadamente a tres días de consumo global de cobre.

Este notable incremento en la producción y la demanda de cobre está estrechamente ligado a la acelerada transición hacia energías renovables y la electrificación de diversas industrias. El cobre, debido a su alta conductividad eléctrica y su capacidad para soportar altas temperaturas sin perder eficiencia, se ha convertido en un recurso clave para la infraestructura energética del futuro. En particular, la creciente expansión de tecnologías como la energía fotovoltaica, la eólica y los sistemas de almacenamiento de energía, junto con la electrificación del transporte mediante vehículos eléctricos, está impulsando una demanda sin precedentes por este metal. El cobre es esencial en la fabricación de cables, paneles solares, aerogeneradores, baterías de ion-litio y redes de transmisión inteligente (smart grids), que son cruciales para una transición energética más limpia y eficiente. Este fenómeno no solo está generando un aumento en las inversiones mineras, sino que también posiciona al cobre como un pilar central en la descarbonización de la economía global, consolidando su rol estratégico en la sustentabilidad energética a nivel mundial.”

”Latin American Mining and Global Copper Demand Projection: Opportunities for the Energy Future”

-Santiago de Chile, December 18, 2024

“According to COCHILCO‘s latest report, the updated mining investment portfolio for the period 2024-2033 comprises a total of 51 projects, with an estimated investment of US$83,181 million, representing an increase of 26.6% over the previous period (2023). This portfolio includes initiatives from both state-owned and private companies, with a predominant focus on copper mining, in addition to projects related to the extraction of gold, iron, lithium and other industrial minerals. In comparison, the 2023-2032 portfolio contemplated 49 projects with a total investment of US$65,712 million.

In this new version, eleven new projects have been incorporated, which add up to an additional investment of US$15,659 million. Among the most outstanding initiatives is the El Abra Expansion, which has a projected budget of US$7,511 million, consolidating itself as one of the most significant investments in the portfolio.

In the state-owned sector, Codelco, one of the pillars of Chilean mining, has increased its investment plan by US$7,527 million, which includes both operating and structural projects. This adjustment reflects a recalibration of its capital plans, significantly increasing investment in state mining, in parallel with the projects promoted by Enami.

In the private sector, there is a net increase of US$2,328 million in investments. One of the most relevant projects in this area is Los Pelambres Phase 1 Lifetime Expansion, owned by Antofagasta Minerals, whose projected investment for 2024 has increased from US$1,077 million to approximately US$2 billion, consolidating itself as a key project in the private portfolio.

On the other hand, in the context of the seminar “Argentina Gold, Silver and Copper”, the Group of Exploration Companies of Argentina (GEMERA) presented the results of foreign investment in the mining sector, which in 2024 reached US$493.4 million, representing a growth of 15.7% compared to the previous year. This increase has allowed Argentina to consolidate its position in sixth place worldwide in terms of mining exploration budgets, surpassing countries such as Peru and Brazil, and positioning itself behind Canada, Australia, the United States, Chile and Mexico.

Thus, the Argentine mining sector continues to show growing dynamism, standing out as one of the most attractive destinations for foreign investment in the region.

As for Peru, by 2025, an investment of US$ 5.6 billion is projected for the Peruvian mining sector, driven by new strategic projects such as Zafranal, Tantahuatay and the expansion of Cerro Verde. This figure represents around 10% of the US$ 51 billion that the private sector plans to invest in the country over the next year, consolidating Peru as one of the most attractive destinations for mining investment in the region. These projects will not only strengthen the production of key metals such as copper and gold, but will also generate a positive impact on the local economy and job creation. (Source: Portal Minero Minart)

According to the Chilean Copper Commission (Cochilco), world copper production is expected to reach 22.79 million tons in 2024, reflecting an increase of 5.8% compared to the previous year. By 2025, global production is estimated to rise to 23.50 million tons, representing an additional growth of 3.1%.

Among the main producing countries, Chile remains the global leader with a projected production of 5.63 million tons in 2024, an increase of 5.7%. This increase is largely due to the greater contribution of the Quebrada Blanca II operation, consolidating Chile with a 25% share of the world total. It will be followed by the Democratic Republic of Congo, with 2.96 million tons and a 12.5% growth, and Peru, which expects to produce 2.72 million tons, marking a 6% increase.

By 2025, Chile is projected to reach 6 million tons, representing an increase of 6.4% over 2024. In the Democratic Republic of Congo, production is expected to reach 3.11 million tons, with a 5% growth, and Peru will see a slight increase of 1%, reaching 2.75 million tons.

As for copper demand, it is estimated that in 2024 it will reach a total of 26.13 million tons, which would mark a growth of 3.2% compared to the previous year. In China, a modest increase of 1.1% is expected, while in the rest of the world demand is expected to grow by 4.7%. According to these supply and demand projections, a surplus of 176 thousand tons is anticipated in 2024 and 170 thousand tons in 2025, which is approximately equivalent to three days of global copper consumption.

This significant increase in copper production and demand is closely linked to the accelerated transition to renewable energies and the electrification of various industries. Copper, due to its high electrical conductivity and its ability to withstand high temperatures without losing efficiency, has become a key resource for the energy infrastructure of the future. In particular, the increasing expansion of technologies such as photovoltaics, wind power and energy storage systems, along with the electrification of transportation through electric vehicles, is driving unprecedented demand for this metal. Copper is essential in the manufacture of cables, solar panels, wind turbines, lithium-ion batteries and smart grids, which are crucial for a cleaner and more efficient energy transition. This phenomenon is not only generating an increase in mining investments, but also positions copper as a central pillar in the decarbonization of the global economy, consolidating its strategic role in energy sustainability worldwide.”

«En 20 años se necesitará el equivalente a todo el cobre que se produjo en la historia de la humanidad» ▶️ “In 20 years, the equivalent of all the copper produced in the history of mankind will be needed.”

Lima, Peru, 29 Nov 2024

Darío Zegarra, Presidente del Instituto de Ingenieros de Minas del Perú afirmó que el país tiene una gran oportunidad, es la segunda nación con más reservas de metal rojo en el mundo. Sin embargo, se necesita fortalecer la institucionalidad para atraer inversiones

El presidente del Instituto de Ingenieros de Minas del Perú (IIMP), Darío Zegarra, afirmó que en los próximos 20 años, se necesitará el equivalente a todo el cobre que se ha producido en la historia de la humanidad. Así lo dio a conocer durante su exposición denominada “IIMP: 81 años impulsando el progreso minero en el Perú”, en el Jueves Minero especial desarrollado en el marco del aniversario 81 de la institución.

Zegarra señaló que hoy la tendencia es el mundo es alejarse del uso de combustibles fósiles y migrar al uso de energías renovables. “Es en este debate que se ha generado el uso de los minerales críticos los cuales serán indispensables para garantizar esta transición energética”, anotó.

Dijo que el Perú cuenta con 8 de los 17 minerales críticos, en su cartera de proyectos, que serán demandados en el mundo, pero resaltó que la estrella será el cobre, pues garantizará que se pueda conectar las fuentes de producción de energía renovable con los puntos de demanda.

“Esto genera una demanda grande por el cobre. Los estimados que tenemos es hoy, los más modestos hablan de un multiplicador de 4 o 5, lo más agresivos hablan de un multiplicador de 8 en la demanda. Otros analistan señalan que en los próximos 20 años vamos a necesitar el equivalente a todo el cobre que se ha producido en la historia de la humanidad”, apuntó.

El presidente del IIMP manifestó que el país tiene una oportunidad, pues es el segundo productor mundial de cobre, así como la segunda reserva del metal rojo del globo.

“Seremos protagonistas en los próximos 30 años por esta demanda del cobre a nivel mundial”, refirió. Sin embargo, Zegarra subrayó que uno de los retos es fortalecer la institucionalidad, ya que será importante para la predictibilidad en las inversiones. “En minería, las inversiones se quedan 20 o 30 años, por eso necesitamos esa institucionalidad. Eso debe ser parte de nuestro debate y propuesta”, finalizó.

(Fuente: Instituto de Ingenieros de Minas de Peru)

Lima, Peru, 29 Nov 2024

Dario Zegarra, President of the Institute of Mining Engineers of Peru stated that the country has a great opportunity; it is the nation with the second largest reserves of red metal in the world. However, there is a need to strengthen the institutional framework to attract investments.

The president of the Institute of Mining Engineers of Peru (IIMP), Dario Zegarra, stated that in the next 20 years, the equivalent of all the copper that has been produced in the history of mankind will be needed. He made this known during his presentation entitled “IIMP: 81 years promoting mining progress in Peru”, in the special Mining Thursday developed within the framework of the institution’s 81st anniversary.

Zegarra pointed out that today the trend in the world is to move away from the use of fossil fuels and migrate to the use of renewable energies. “It is in this debate that the use of critical minerals has been generated, which will be indispensable to guarantee this energy transition,” he noted.

He said that Peru has 8 of the 17 critical minerals, in its portfolio of projects, which will be demanded in the world, but he highlighted that the star will be copper, as it will guarantee that renewable energy production sources can be connected to the points of demand.

“This generates a large demand for copper. The estimates we have today, the most modest ones speak of a multiplier of 4 or 5, the most aggressive ones speak of a multiplier of 8 in the demand. Other analysts say that in the next 20 years we will need the equivalent of all the copper that has been produced in the history of mankind”, he said.

The president of the IIMP said that the country has an opportunity, as it is the second largest copper producer in the world, as well as the second largest reserve of the red metal in the world.

“We will be protagonists in the next 30 years due to the demand for copper worldwide,” he said. However, Zegarra stressed that one of the challenges is to strengthen the institutional framework, as it will be important for investment predictability. “In mining, investments stay for 20 or 30 years, that is why we need this institutional framework. This must be part of our debate and proposal”, he concluded.

(Source: Instituto de Ingenieros de Minas de Peru)