El «World Copper Factbook 2025« es una publicación de la International Copper Study Group (ICSG), organización intergubernamental dedicada a aumentar la transparencia del mercado del cobre. Este informe proporciona una visión exhaustiva de la industria del cobre, comenzando por los conceptos básicos y la historia del metal, y luego examinando a fondo los recursos, la disponibilidad a largo plazo y las reservas de cobre a nivel mundial. Gran parte del informe se centra en la producción (mina, fundición y refinado), detallando la capacidad global, las tendencias tecnológicas y las principales naciones productoras como China y Chile. Además, el documento aborda el uso y reciclaje del cobre, incluyendo sus principales aplicaciones en sectores como la electricidad y la construcción, y discute aspectos críticos como el comercio internacional, los precios en los mercados de commodities y la Responsabilidad Social Corporativa (RSC) en la minería.

Lo invitamos a leer el informe completo en el sitio web del ICSG: https://icsg.org/

El siguiente es sólo un resumen parcial de este fundamental reporte de lectura obligatoria para comprender el escenario actual y perspectivas futuras de la industria del cobre a nivel global:

¿Cómo evolucionarán la producción y el uso global del cobre, incluyendo la capacidad de reciclaje?

La evolución futura de la producción, el uso y la capacidad de reciclaje global del cobre se caracteriza por una expansión significativa de la capacidad en todos los frentes, impulsada por la creciente demanda global, especialmente en los sectores de la electrificación y la energía renovable.

A continuación, se detalla la evolución esperada según las proyecciones contenidas en las fuentes:

Evolución de la Producción Global de Cobre

La disponibilidad de cobre a largo plazo es altamente probable, ya que, históricamente, siempre ha habido en promedio 40 años de reservas, y la innovación y la exploración minera continúan contribuyendo al suministro.

Capacidad Minera (Producción Primaria): La capacidad de la minería de cobre está proyectada para un crecimiento notable en los próximos años.

Se estima que la capacidad global de la minería de cobre alcanzará los 32.3 millones de toneladas métricas (Mt) para 2028.

Esto representa un aumento del 14% en comparación con la capacidad de 28.4 Mt registrada en 2024.

Se espera que el crecimiento de la capacidad promedie un 3.3% anual.

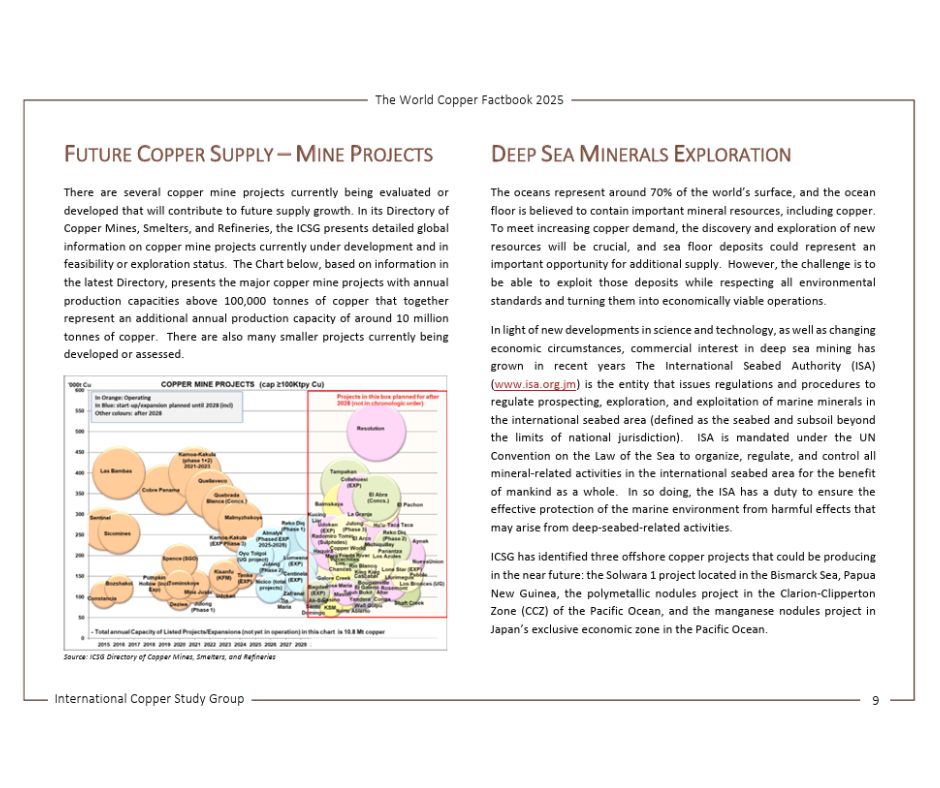

Existen varios proyectos mineros importantes en evaluación o desarrollo. Los proyectos principales con capacidades de producción anual superiores a 100,000 toneladas representan una capacidad de producción adicional de alrededor de 10 Mt de cobre.

Capacidad de Fundición y Refinación: Se proyectan aumentos significativos en las etapas intermedias de procesamiento:

Capacidad de Fundición: Se prevé que la capacidad total de fundición crezca a una tasa promedio anual del 3.8% hasta 2028. Se espera que la tecnología de fundición china represente alrededor del 24% de la capacidad global para 2028.

Capacidad de Refinación: La capacidad global de refinación de cobre (que fue de 32.6 Mt en 2024) se espera que crezca a una tasa de crecimiento anual compuesta del 3.8% hasta 2028. Este crecimiento será impulsado principalmente por refinerías electrolíticas nuevas y expandidas.

Evolución del Uso Global de Cobre (Demanda)

La demanda mundial de cobre refinado ha aumentado casi cuatro veces en los últimos 50 años. El uso de cobre continuará siendo esencial para el desarrollo sostenible de la sociedad.

Tendencias de Capacidad de Semiproductos: Los fabricantes de semiproductos, o «primeros usuarios» de cobre, también están expandiendo su capacidad.

La capacidad global de plantas de semiproductos de cobre y aleaciones de cobre alcanzó los 66.1 Mt en 2024.

Se proyecta que esta capacidad se expanda a una tasa promedio anual del 3.6%, alcanzando alrededor de 76 Mt para 2028.

Mercados de Crecimiento (Impulsores de la Demanda): El crecimiento de la demanda de cobre se aceleró drásticamente después del año 2000 debido a la expansión industrial de China, las energías renovables y la electrificación. Los mercados clave de crecimiento futuro incluyen:

Vehículos Eléctricos (VE): Los VE contienen aproximadamente cuatro veces más cobre que los automóviles convencionales. Un vehículo eléctrico a batería (BEV) puede contener 83 kg de cobre, frente a 23 kg en un automóvil convencional. Se espera que el uso de VE continúe aumentando debido a los esfuerzos por reducir las emisiones de carbono, las mejoras tecnológicas, la mayor asequibilidad y el despliegue de más cargadores eléctricos.

Energía Renovable: El cobre juega un papel fundamental en los sistemas de energía limpia, desde la eólica hasta las plantas termosolares.

Otros usos: El cobre también se beneficiará de la creciente popularidad en mercados como superficies táctiles antimicrobianas, acuicultura, disipación de energía sísmica y el desarrollo de componentes de cobre ultraconductores.

Evolución de la Capacidad de Reciclaje de Cobre

El cobre es uno de los metales más reciclados y puede ser reutilizado repetidamente sin pérdida de sus propiedades químicas o físicas. La atención creciente a la sostenibilidad ha situado el reciclaje en el centro de la estrategia de suministro.

Importancia Futura del Reciclaje:

El cobre reciclado (cobre secundario) es indistinguible del cobre primario una vez reprocesado.

A pesar de la importancia creciente del reciclaje, la demanda continuará aumentando debido al crecimiento poblacional, la innovación y el desarrollo económico, y porque el cobre permanece en uso en la mayoría de las aplicaciones durante décadas.

Por lo tanto, el cumplimiento de la demanda futura requerirá una combinación de materias primas primarias (de minas) y materiales reciclados.

Capacidad de Reciclaje y Proyecciones:

En 2024, el ICSG estimó que el cobre reciclado proporcionó aproximadamente un tercio del uso global. La producción refinada secundaria alcanzó los 4.7 Mt en 2024.

Se prevé que el reciclaje será cada vez más estratégico. Sin embargo, incluso bajo supuestos optimistas, los estudios indican que el reciclaje podría suministrar, a lo sumo, cerca de la mitad de la demanda total para 2050, por lo que el resto deberá ser cubierto por la minería primaria.

Actualmente, hay un interés creciente en expandir la capacidad de las fundiciones y refinerías secundarias, lo que se espera que reconfigure los mercados de chatarra y contribuya a un mayor suministro de cobre refinado.

Desafíos en el Reciclaje: Aunque la chatarra «nueva» generada en la manufactura se recupera casi en su totalidad, la chatarra «vieja» proveniente de productos al final de su vida útil es más difícil de recolectar y procesar. Parte de esta chatarra permanece integrada en activos de larga vida, como edificios o redes eléctricas, por décadas

Lea el informe completo en: https://icsg.org/copper-factbook/

ÍNDICE DE TEMAS DEL REPORTE

Secciones Introductorias

- Acerca del ICSG

- Oficiales y Secretaría del ICSG

- Publicaciones Seleccionadas del ICSG

Capítulo 1: Fundamentos del Cobre (Cu Basics) - ¿Qué es el Cobre?

- Propiedades y Beneficios del Cobre

- Definiciones Seleccionadas del Cobre

- El Cobre en la Historia

- El Cobre Hoy (Aspectos Destacados de Producción y Uso)

Capítulo 2: Recursos de Cobre y Disponibilidad a Largo Plazo - Reservas y Recursos de Cobre

- ¿Nos Quedaremos sin Cobre?

- Suministro Futuro de Cobre – Proyectos Mineros

- Exploración de Minerales en Aguas Profundas

Capítulo 3: Producción de Cobre - ¿Cómo se Produce el Cobre?

- Producción Mundial de Cobre de Mina (1900-2024)

- Participación de la Producción de Cobre de Mina por Región (1960 vs. 2024)

- Producción de Cobre de Mina por País (2024)

- Tendencias en la Capacidad de Minería de Cobre (2000-2028)

- Las 20 Principales Minas de Cobre Operativas por Capacidad (2025)

- Restricciones al Suministro de Cobre

- Producción de Cobre de Fundición (Smelter Production) (1980-2024)

- Tendencias en la Capacidad de Fundición de Cobre (2000-2028)

- Participación de la Producción de Fundición de Cobre por Región (1990 vs. 2024)

- Producción de Fundición de Cobre por País (2024)

- Las 20 Principales Fundiciones de Cobre Operativas por Capacidad (2025)

- Producción de Cobre Refinado (1960-2024)

- Tendencias en la Capacidad de Refinación de Cobre (2000-2028)

- Participación de la Producción de Cobre Refinado por Región (1990 vs. 2024)

- Producción de Cobre Refinado por País (2024)

- Las 20 Principales Refinerías de Cobre Operativas por Capacidad (2025)

Capítulo 4: Responsabilidad Social Corporativa (RSC) en la Minería - ¿Qué es la Responsabilidad Social Corporativa?

- ¿Por qué es Importante la RSC?

Capítulo 5: Comercio de Cobre - Flujo del Comercio Internacional de Minerales y Concentrados de Cobre (2024)

- Flujo del Comercio Internacional de Cobre Blíster y Ánodos (2024)

- Flujo del Comercio Internacional de Cobre Refinado (2024)

- Exportaciones e Importaciones de Productos de Cobre Semielaborados por País (2024)

Capítulo 6: Cobre como Materia Prima: Bolsas, Precios y Existencias - Existencias, Precios y Uso de Cobre (Ene 2005 – Jul 2025)

Capítulo 7: Uso de Cobre - ¿Cómo se Usa el Cobre?

- Uso Mundial de Cobre Refinado (1900-2024)

- Participación del Uso de Cobre Refinado por Región (1960 vs. 2024)

- Uso Mundial de Cobre Refinado per Cápita (1950-2024)

- Intensidad del Uso de Cobre Refinado

- Uso Total de Cobre, Incluyendo Chatarra de Cobre de Fusión Directa (2005-2024)

- Usos Principales del Cobre: Eléctrico

- Usos Principales del Cobre: Electrónica y Comunicaciones

- Usos Principales del Cobre: Construcción

- Usos Principales del Cobre: Maquinaria y Equipos Industriales

- Usos Principales del Cobre: Productos de Consumo y Generales

- Usos Principales del Cobre: Transporte

- Mercados de Crecimiento para el Uso de Cobre

- Uso Global de Cobre por Sectores de Primer Uso y Uso Final (2024)

- Semielaborados de Cobre y Aleaciones de Cobre: Producción (1980-2024)

- Semielaborados de Cobre y Aleaciones de Cobre: Participación de la Producción por Región (1980 vs. 2024)

- Semielaborados de Cobre y Aleaciones de Cobre: Capacidad de Producción por Región y Producto (2024)

- Semielaborados de Cobre y Aleaciones de Cobre: Tendencias en la Capacidad de Producción (2010-2028)

Capítulo 8: Reciclaje de Cobre - Definiciones de Tasas de Reciclaje de Cobre

- Uso Global de Chatarra de Cobre del ICSG y Tasa de Insumo de Reciclaje (2005-2024)

- Proyecto de Investigación Global de Chatarra de Cobre del ICSG e Informes Recientes

- El Flujo del Cobre

- Flujos Globales de Cobre en la Industria (2020) y Tasas de Reciclaje Derivadas

Anexo - Producción Mundial de Cobre y Uso de Cobre Refinado (1960-2024)

- Formulario de Pedido de Publicaciones del ICSG

The «World Copper Factbook 2025» is a publication of the International Copper Study Group (ICSG), an intergovernmental organization dedicated to increasing transparency in the copper market. This report provides a comprehensive overview of the copper industry, beginning with the basics and history of the metal, then thoroughly examining global copper resources, long-term availability, and reserves. Much of the report focuses on production (mining, smelting, and refining), detailing global capacity, technological trends, and major producing nations such as China and Chile. In addition, the document addresses the use and recycling of copper, including its main applications in sectors such as electricity and construction, and discusses critical issues such as international trade, commodity market prices, and Corporate Social Responsibility (CSR) in mining.

We invite you to read the full report on the ICSG website: https://icsg.org/

The following is only a partial summary of this essential report, which is required reading for understanding the current scenario and future prospects of the global copper industry:

How will global copper production and use evolve, including recycling capacity?

The future evolution of global copper production, use, and recycling capacity is characterized by significant expansion on all fronts, driven by growing global demand, especially in the electrification and renewable energy sectors.

The expected evolution according to projections contained in the sources is detailed below:

Evolution of Global Copper Production

The long-term availability of copper is highly likely, as historically there have always been an average of 40 years of reserves, and innovation and mining exploration continue to contribute to supply.

Mining Capacity (Primary Production): Copper mining capacity is projected to grow significantly in the coming years.

Global copper mining capacity is estimated to reach 32.3 million metric tons (Mt) by 2028.

This represents a 14% increase compared to the 28.4 Mt capacity recorded in 2024.

Capacity growth is expected to average 3.3% per year.

Several major mining projects are under evaluation or development. The main projects with annual production capacities exceeding 100,000 tons represent an additional production capacity of around 10 Mt of copper.

Smelting and Refining Capacity: Significant increases are projected in the intermediate stages of processing:

Smelting Capacity: Total smelting capacity is expected to grow at an average annual rate of 3.8% through 2028. Chinese smelting technology is expected to account for around 24% of global capacity by 2028.

Refining Capacity: Global copper refining capacity (which was 32.6 Mt in 2024) is expected to grow at a compound annual growth rate of 3.8% through 2028. This growth will be driven primarily by new and expanded electrolytic refineries.

Evolution of Global Copper Use (Demand)

Global demand for refined copper has increased nearly fourfold over the past 50 years. The use of copper will continue to be essential for the sustainable development of society.

Semi-Product Capacity Trends: Manufacturers of semi-products, or “first users” of copper, are also expanding their capacity.

Global capacity of copper and copper alloy semi-finished product plants reached 66.1 Mt in 2024.

This capacity is projected to expand at an average annual rate of 3.6%, reaching around 76 Mt by 2028.

Growth Markets (Demand Drivers): Copper demand growth accelerated dramatically after 2000 due to China’s industrial expansion, renewable energy, and electrification. Key future growth markets include:

Electric Vehicles (EVs): EVs contain approximately four times more copper than conventional cars. A battery electric vehicle (BEV) can contain 83 kg of copper, compared to 23 kg in a conventional car. EV usage is expected to continue to increase due to efforts to reduce carbon emissions, technological improvements, greater affordability, and the deployment of more electric chargers.

Renewable Energy: Copper plays a critical role in clean energy systems, from wind to solar thermal plants.

Other Uses: Copper will also benefit from growing popularity in markets such as antimicrobial touch surfaces, aquaculture, seismic energy dissipation, and the development of superconducting copper components.

Evolution of Copper Recycling Capacity

Copper is one of the most recycled metals and can be reused repeatedly without losing its chemical or physical properties. The growing focus on sustainability has placed recycling at the center of supply strategy.

Future Importance of Recycling:

Recycled copper (secondary copper) is indistinguishable from primary copper once reprocessed.

Despite the growing importance of recycling, demand will continue to increase due to population growth, innovation, and economic development, and because copper remains in use in most applications for decades.

Therefore, meeting future demand will require a combination of primary raw materials (from mines) and recycled materials.

Recycling Capacity and Projections:

In 2024, the ICSG estimated that recycled copper provided approximately one-third of global usage. Secondary refined production reached 4.7 Mt in 2024.

Recycling is expected to become increasingly strategic. However, even under optimistic assumptions, studies indicate that recycling could supply, at most, about half of total demand by 2050, with the remainder to be covered by primary mining.

Currently, there is growing interest in expanding the capacity of secondary smelters and refineries, which is expected to reshape scrap markets and contribute to a greater supply of refined copper.

Challenges in Recycling: Although “new” scrap generated in manufacturing is almost entirely recovered, “old” scrap from end-of-life products is more difficult to collect and process. Some of this scrap remains embedded in long-life assets, such as buildings or electrical networks, for decades.

Read the full report at: https://icsg.org/copper-factbook/

TABLE OF CONTENTS

Introductory Sections

- About the ICSG

- ICSG Officers and Secretariat

- Selected ICSG Publications

Chapter 1: Copper Basics - What is Copper?

- Properties and Benefits of Copper

- Selected Definitions of Copper

- Copper in History

- Copper Today (Highlights of Production and Use)

Chapter 2: Copper Resources and Long-Term Availability - Copper Reserves and Resources

- Will We Run Out of Copper?

- Future Copper Supply – Mining Projects

- Deep Sea Mineral Exploration

Chapter 3: Copper Production - How is Copper Produced?

- World Mine Copper Production (1900-2024)

- Share of Copper Mine Production by Region (1960 vs. 2024)

- Copper Mine Production by Country (2024)

- Trends in Copper Mining Capacity (2000-2028)

- Top 20 Operating Copper Mines by Capacity (2025)

- Copper Supply Constraints

- Smelter Production (1980-2024)

- Trends in Copper Smelter Capacity (2000-2028)

- Share of Copper Smelter Production by Region (1990 vs. 2024)

- Copper Smelter Production by Country (2024)

- Top 20 Operating Copper Smelters by Capacity (2025)

- Refined Copper Production (1960-2024)

- Trends in Copper Refining Capacity (2000-2028)

- Refined Copper Production Share by Region (1990 vs. 2024)

- Refined Copper Production by Country (2024)

- Top 20 Operating Copper Refineries by Capacity (2025)

Chapter 4: Corporate Social Responsibility (CSR) in Mining - What is Corporate Social Responsibility?

- Why is CSR Important?

Chapter 5: Copper Trade - International Trade Flow of Copper Minerals and Concentrates (2024)

- International Trade Flows of Blister Copper and Anodes (2024)

- International Trade Flows of Refined Copper (2024)

- Exports and Imports of Semi-finished Copper Products by Country (2024)

Chapter 6: Copper as a Raw Material: Exchanges, Prices, and Stocks - Copper Stocks, Prices, and Use (Jan. 2005 – July 2025)

Chapter 7: Copper Use - How Is Copper Used?

- World Use of Refined Copper (1900-2024)

- Share of Refined Copper Use by Region (1960 vs. 2024)

- World Refined Copper Use per Capita (1950-2024)

- Intensity of Refined Copper Use

- Total Copper Use, Including Direct Smelting Copper Scrap (2005-2024)

- Main Uses of Copper: Electrical

- Main Uses of Copper: Electronics and Communications

- Main Uses of Copper: Construction

- Main Uses of Copper: Industrial Machinery and Equipment

- Main Uses of Copper: Consumer and General Products

- Main Uses of Copper: Transportation

- Growth Markets for Copper Use

- Global Copper Use by Primary Use and End Use Sectors (2024)

- Semi-finished Copper and Copper Alloys: Production (1980-2024)

- Semi-finished Copper and Copper Alloys: Share of Production by Region (1980 vs. 2024)

- Semi-finished Copper and Copper Alloys: Production Capacity by Region and Product (2024)

- Semi-finished Copper and Copper Alloys: Trends in Production Capacity (2010-2028)

Chapter 8: Copper Recycling - Definitions of Copper Recycling Rates

- IGC Global Copper Scrap Use and Recycling Input Rate (2005-2024)

- IGC Global Copper Scrap Research Project and Recent Reports

- The Copper Flow

- Global Copper Flows in Industry (2020) and Derived Recycling Rates

Appendix - World Copper Production and Refined Copper Use (1960-2024)

- ICSG Publications Order Form