El “flujo de fondos” hasta 2040 fue calculado por CRU, una consultora global, que también destacó que con el RIGI la inversión minera en el país luce fiscalmente más atractiva que en Chile y Perú, los principales productores cupríferos. Cómo se distribuirían los recursos.

Cinco grandes proyectos de cobre, que están en distintas etapas de desarrollo, le generarían a la Argentina ingresos por más de USD 47.000 millones entre 2026 y 2040, estimó un estudio de CRU, una consultora minera internacional.

Francisco Acuña y Camila L’Huillier, consultor principal e investigadora de la oficina de CRU en Chile, el principal productor mundial de cobre, aplicaron a los cinco proyectos seleccionados el modelo de “flujo de caja del país anfitrión” de la consultora (HCCF, por “Host Country Cash-Flow”), concepto que excede los pagos de impuestos y otras cargas fiscales y abarca también los ingresos de los proveedores locales y de los trabajadores vinculados a los proyectos mineros desde la etapa de construcción hasta -en este caso- 15 años de explotación, pues el estudio toma como horizonte el año 2040.

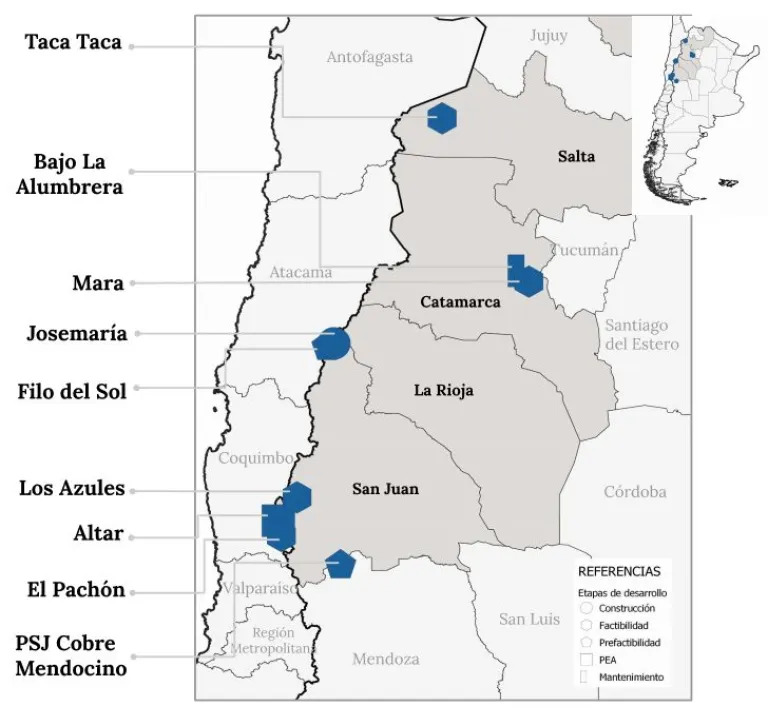

Los proyectos incluidos son El Pachón y MARA (por Minera Agua Rica-Alumbrera), de Glencore; Los Azules, de Mc Ewen; Josemaría, de Lundin Mining y BHP; y Taca Taca, de First Quantum Minerals. Según el estudio, los cinco podrían producir en conjunto unas 955.000 toneladas de cobre en la Argentina. En cuatro casos, la producción contemplada es de concentrado de cobre y en el restante, en el que uno de los inversores es la automotriz global Stellantis, de cátodos de cobre.

“Estos proyectos podrían empezar a producir dentro de la próxima década e impactar positivamente la economía argentina con un promedio de ingresos anuales por cerca de USD 4.000 millones anuales entre 2031 y 2040, basado en la metodología de flujo de caja del país anfitrión”, dice un pasaje del estudio que compara el impacto acumulativo de los cinco proyectos, de USD 47.051 millones, con los USD 44.000 millones de deuda de la Argentina con el FMI.

Los cinco proyectos seleccionados por el estudio de CRU

CRU es una consultora internacional fundada en 1969 y con sede central en Londres, Gran Bretaña, donde también tiene oficinas en Sheffield, amén de Beijing y Shanghai (China), Dubai (Emiratos Árabes Unidos), Houston y Pittsburgh (EEUU), Johannesburg (Sudáfrica), Mumbai (India), Riad (Arabia Saudita), Seúl (Corea del Sur), Singapur, Sydney (Australia); Tokyo (Japón) y, en Sudamérica, en Santiago (Chile) y San Pablo (Brasil), desde donde sigue cada vez con más atención los temas mineros en la Argentina. El próximo abril albergará en Santiago de Chile la CRU World Copper Conference, o Conferencia Mundial del Cobre.

Chile y Perú son los dos principales productores de cobre del mundo, aunque el estudio destaca que en esos países no hay tantos “greenfield projects” (esto es, proyectos desde cero) como en la Argentina

El estudio asume en sus cálculos la aplicación del Régimen de Incentivos para las Grandes Inversiones (RIGI) impulsado por el Gobierno y aprobado por el Congreso en 2024 que -estima- resultará en una disminución de 47 a 38% de la carga impositiva promedio sobre las ganancias antes de intereses e impuestos de los cinco proyectos contemplados en el estudio. Con el RIGI, dice, la inversión minera en la Argentina se vuelve fiscalmente más atractiva que en Chile, donde la carga fiscal recorrió el camino inverso y aumentó del 37 al 45%, y que en Perú, donde la imposición promedio es del 42 por ciento.

Chile y Perú son los dos principales productores de cobre del mundo, aunque el estudio destaca que en esos países no hay tantos greenfield projects (esto es, proyectos desde cero) como en la Argentina, donde de los cinco proyectos considerados cuatro son greenfield y solo uno brownfield, es decir expansiones o recuperación de proyectos anteriores.

RIGI y competitividad

El RIGI que impulsó el gobierno de Javier Milei podría impulsar la competitividad de esos proyectos, dice el estudio. Pero -aclara- “ese potencial transformador depende de la estabilidad de largo plazo para atraer inversiones y construir las capacidades locales de grandes proyectos de cobre, un desafío tanto para el gobierno como para las compañías mineras”.

Según el estudio, con el RIGI la Argentina se volvió fiscalmente más atractiva para la inversión minera que Chile y Perú

El estudio proyecta que estos proyectos podrían iniciar producción hacia fines de la actual década y destaca que la Argentina ha estado en el candelero de inversiones cupríferas, particularmente en el noroeste, para aprovechar la riqueza del país.

Los autores destacan además que el proyecto MARA, de Glencore, una de las grandes mineras y traders mundiales, el único brownfield de los cinco proyectos estudiados, se basa en realidad en un nuevo depósito mineral que dispone de plantas de procesamiento e infraestructura previas, las de Minera la Alumbrera, que dejó de extraer cobre en 2018.

CRU subraya también la envergadura de las empresas involucradas en los proyectos, como BHP, la minera más grande del mundo, Lundin Mining, First Quantum y el desarrollador Junior McEwen Mining.

El estudio enfatiza además que el enfoque de flujo de caja (o ingresos) del país anfitrión supera el del Government take, que se limita a los ingresos impositivos, aunque estos son de todos modos el principal componente.

Cómo se distribuyen los ingresos

Según los cálculos de CRU, de los poco más de USD 47.000 millones de ingresos proyectados, un 52% (cerca de USD 24.500 millones) serían ingresos fiscales, principalmente vía el impuesto a las ganancias corporativas, de la Nación (que lo coparticipa con las provincias) y las regalías mineras, que corresponden a los gobiernos provinciales. Las mineras suelen, además, aportar a diferentes fideicomisos para para financiar iniciativas locales, municipales o incluso comunitarias, con los que buscan ganar “licencia social”.

El “flujo de caja” que calcula el estudio abarca también la porción de los gastos de capital y de los costos operativos que “permanecen en las economías locales”, como los empleos directos y la fracción de los bienes y servicios provistos localmente.

Los años de mayor flujo de caja para la economía argentina serían 2033 y 2034, cuando el total de ingresos, casi íntegramente por pago de impuestos y gastos operativos de las empresas mineras, superaría los USD 4.300 millones anuales

Los autores asumen que el RIGI se aplicará a los cinco proyectos seleccionados, con una tasa de impuestos a las ganancias corporativas del 25% (en contraste a la del 35% del régimen estándar) y “estabilidad fiscal” por 30 años, durante los cuales la alícuota no sería alterada.

Entre 2026 y 2028 el flujo de ingresos para la economía argentina vendría exclusivamente de los gastos de capital (inversión) de las empresas, en la etapa de construcción, y a partir de 2029 se sumarían los ingresos impositivos (nacionales y provinciales) y los ingresos derivados de los gastos operativos de las empresas mineras.

Según el estudio, los años de mayor flujo de caja para la economía argentina serían 2033 y 2034, cuando el total de ingresos, casi íntegramente por pago de impuestos y gastos operativos de las empresas mineras, superaría los USD 4.300 millones anuales.

Los componentes no impositivos del “flujo de caja” para la Argentina no contemplan efectos multiplicadores vía derivaciones en la cadena de valor, algo muy propio de una industria capital-intensiva como la minería “que ha probado ser un pivot en la economía de países ricos en recursos en Sudamérica, como Chile, Perú y Brasil”, dice el estudio.

Etapa infantil

CRU destaca no obstante que comparada con Chile y Perú la minería argentina está “en su etapa infantil” y que el RIGI le daría una “muy necesaria” competitividad impositiva respecto de sus vecinos, “dos gigantes del cobre”.En los últimos cinco años, sostiene, la Argentina fue terreno fértil para inversiones mineras de escala más pequeña, como los de litio, pero los proyectos Tier 1 (los más grandes), como los de cobre “son aún elusivos” pues hay “riesgos específicos” asociados al sector y al país, como la imposibilidad de repatriar dividendos.

La perspectiva para el cobre argentino es calificada de “auspiciosa” y no se limita a los cinco proyectos seleccionados. El rápido crecimiento de los proyectos litíferos en los últimos cinco años es un ejemplo positivo de cómo se pueden desarrollar proyectos greenfield en el país, pero el volumen de capital, infraestructura, mano de obra, intensidad de provisión de bienes y servicios y escala de los proyectos cupríferos “es significativamente superior”.

Por eso, concluye el estudio,, es necesario proveer certidumbre a largo plazo para que los inversores se sientan cómodos y se puedan desarrollar capacidades locales que sustenten la construcción y operación de grandes proyectos de cobre.

(Fuente: Infobae)

The “flow of funds” up to 2040 was calculated by CRU, a global consulting firm, which also pointed out that with the RIGI, mining investment in the country looks fiscally more attractive than in Chile and Peru, the main copper producers. How the resources would be distributed.

Five large copper projects, which are in different stages of development, would generate revenues of more than USD 47 billion for Argentina between 2026 and 2040, according to a study by CRU, an international mining consultancy.

Francisco Acuña and Camila L’Huillier, senior consultant and researcher at CRU’s office in Chile, the world’s leading copper producer, applied the consultancy’s “Host Country Cash-Flow” (HCCF) model to the five selected projects, a concept that exceeds tax payments and other fiscal charges and also includes the income of local suppliers and workers linked to the mining projects from the construction stage to – in this case – 15 years of operation, as the study takes 2040 as the horizon.

The projects included are El Pachón and MARA (by Minera Agua Rica-Alumbrera), owned by Glencore; Los Azules, owned by Mc Ewen; Josemaría, owned by Lundin Mining and BHP; and Taca Taca, owned by First Quantum Minerals. According to the study, the five could together produce some 955,000 tons of copper in Argentina. In four cases, the production contemplated is copper concentrate and in the remaining one, in which one of the investors is the global automotive company Stellantis, copper cathodes.

“These projects could start production within the next decade and positively impact the Argentine economy with an average annual revenue of about USD 4 billion per year between 2031 and 2040, based on the host country cash flow methodology,” says a passage in the study comparing the cumulative impact of the five projects, of USD 47,051 million, with the USD 44 billion of Argentina’s debt with the IMF.

The five projects selected by CRU’s survey

CRU is an international consulting firm founded in 1969 and headquartered in London, Great Britain, where it also has offices in Sheffield, Beijing and Shanghai (China), Dubai (United Arab Emirates), Houston and Pittsburgh (USA), Johannesburg (South Africa), Mumbai (India), Riyadh (Saudi Arabia), Seoul (South Korea), Singapore, Sydney (Australia); Tokyo (Japan) and, in South America, in Santiago (Chile) and Sao Paulo (Brazil), from where it follows mining issues in Argentina with increasing attention. Next April it will host the CRU World Copper Conference in Santiago, Chile.

Chile and Peru are the two main copper producers in the world, although the study highlights that in these countries there are not as many “greenfield projects” (i.e. projects from scratch) as in Argentina.

The study assumes in its calculations the application of the Incentive Regime for Large Investments (RIGI) promoted by the Government and approved by Congress in 2024, which – it estimates – will result in a decrease from 47 to 38% of the average tax burden on earnings before interest and taxes of the five projects contemplated in the study. With RIGI, he says, mining investment in Argentina becomes fiscally more attractive than in Chile, where the tax burden went the other way around and increased from 37 to 45%, and Peru, where the average taxation is 42%.

Chile and Peru are the two main copper producers in the world, although the study highlights that in these countries there are not as many greenfield projects (i.e. projects from scratch) as in Argentina, where of the five projects considered, four are greenfield and only one brownfield, i.e. expansions or recovery of previous projects.

RIGI and competitiveness

The RIGI promoted by Javier Milei’s government could boost the competitiveness of these projects, says the study. But -it clarifies- “that transformative potential depends on long-term stability to attract investments and build local capacities for large copper projects, a challenge for both the government and mining companies”.

According to the study, with RIGI Argentina became more fiscally attractive for mining investment than Chile and Peru.

The study projects that these projects could start production by the end of the current decade and highlights that Argentina has been in the spotlight for copper investments, particularly in the northwest, to take advantage of the country’s wealth.

The authors also highlight that the MARA project by Glencore, one of the world’s major mining companies and traders, the only brownfield of the five projects studied, is actually based on a new mineral deposit that has previous processing plants and infrastructure, those of Minera la Alumbrera, which stopped mining copper in 2018.

CRU also highlights the size of the companies involved in the projects, such as BHP, the world’s largest miner, Lundin Mining, First Quantum and junior developer McEwen Mining.

The study further emphasizes that the cash flow (or revenue) focus of the host country outweighs that of the Government take, which is limited to tax revenues, although these are nonetheless the main component.

How revenues are distributed

According to CRU’s calculations, of the just over USD 47 billion of projected revenues, 52% (about USD 24.5 billion) would be tax revenues, mainly via corporate income tax, from the Nation (which is shared with the provinces) and mining royalties, which accrue to the provincial governments. Mining companies also usually contribute to different trusts to finance local, municipal or even community initiatives, with which they seek to gain “social license”.

The “cash flow” calculated by the study also includes the portion of capital expenditures and operating costs that “remain in local economies”, such as direct jobs and the fraction of goods and services provided locally.

The years of highest cash flow for the Argentine economy would be 2033 and 2034, when total revenues, almost entirely from tax payments and operating expenses of mining companies, would exceed USD 4.3 billion annually

The authors assume that the RIGI will apply to the five selected projects, with a corporate income tax rate of 25% (as opposed to the 35% of the standard regime) and “fiscal stability” for 30 years, during which the rate would not be altered.

Between 2026 and 2028 the flow of income for the Argentine economy would come exclusively from the capital expenditures (investment) of the companies, in the construction stage, and from 2029 onwards, tax revenues (national and provincial) and income derived from the operating expenses of the mining companies would be added.

According to the study, the years with the highest cash flow for the Argentine economy would be 2033 and 2034, when the total income, almost entirely from tax payments and operating expenses of mining companies, would exceed USD 4.3 billion per year.

The non-tax components of the “cash flow” for Argentina do not contemplate multiplier effects via derivations in the value chain, something very typical of a capital-intensive industry such as mining “which has proven to be a pivot in the economy of resource-rich countries in South America, such as Chile, Peru and Brazil”, says the study.

Infant stage

CRU points out, however, that compared to Chile and Peru, Argentine mining is “in its infant stage” and that the RIGI would give it a “much needed” tax competitiveness with respect to its neighbors, “two copper giants”.in the last five years, it argues, Argentina was fertile ground for smaller scale mining investments, such as lithium, but Tier 1 projects (the largest), such as copper “are still elusive” because there are “specific risks” associated with the sector and the country, such as the impossibility of repatriating dividends.

The outlook for Argentine copper is described as “auspicious” and is not limited to the five selected projects. The rapid growth of lithium projects in the last five years is a positive example of how greenfield projects can be developed in the country, but the volume of capital, infrastructure, labor, intensity of supply of goods and services and scale of copper projects “is significantly higher”.

For this reason, the study concludes, it is necessary to provide long-term certainty so that investors feel comfortable and local capacities can be developed to support the construction and operation of large copper projects.

(Source: Infobae)

Descubre más desde Copper Latin America -News

Suscríbete y recibe las últimas entradas en tu correo electrónico.