Nuevos datos del sector revelan que Estados Unidos posee acceso a una cantidad de cobre bruto superior a la necesaria para satisfacer su demanda interna, lo que desplaza el foco de atención desde la extracción hacia la capacidad de procesamiento industrial. Un estudio reciente realizado por la firma Benchmark Mineral Intelligence indica que el país norteamericano tiene la capacidad de cubrir el 146 por ciento de su demanda anual utilizando cobre proveniente de minas nacionales, importaciones de materia prima y el aprovechamiento de chatarra. Esta cifra contrasta con la situación de China, el mayor consumidor mundial de este metal, que solo puede satisfacer el 40 por ciento de su necesidad mediante recursos propios de materia prima. A pesar de esta ventaja en el suministro de origen, la industria enfrenta un obstáculo estructural en las etapas intermedias de la cadena de valor, ya que la infraestructura de fundición y refinación actual es insuficiente para transformar el concentrado en el producto final requerido por los fabricantes.

La relevancia estratégica del cobre ha crecido significativamente debido a su papel fundamental en la fabricación de centros de datos, redes eléctricas y dispositivos electrónicos, sectores que han impulsado un aumento en los precios internacionales. Durante el transcurso del presente año, el precio del cobre en la Bolsa de Metales de Londres experimentó un incremento del 40 por ciento desde octubre, alcanzando un máximo histórico de 14.000 dólares por tonelada. Este escenario de volatilidad y alta demanda ha llevado a la administración estadounidense a implementar un plan de almacenamiento de minerales valorado en 12.000 millones de dólares, con el objetivo de asegurar suministros críticos y reducir la dependencia de proveedores externos, especialmente de China. No obstante, analistas del mercado sugieren que el desarrollo de la capacidad de procesamiento es un factor más determinante para la seguridad nacional que la expansión de las reservas de mineral bruto.

El análisis técnico resalta que la producción estadounidense de cobre en 2024 alcanzó las 1.714 kilotoneladas, un volumen que teóricamente permitiría una autosuficiencia completa si se dispusiera de las instalaciones adecuadas para su tratamiento. Actualmente, el 48 por ciento del concentrado de cobre producido en minas de Estados Unidos se exporta, principalmente hacia China, para ser procesado y convertido en cátodos de cobre. Posteriormente, estos mismos cátodos deben ser importados por fabricantes estadounidenses para la producción de productos semielaborados como cables, varillas y latón, utilizados en infraestructura y electrodomésticos. Esta dinámica evidencia que el problema fundamental no reside en la etapa de extracción, sino en el segmento de procesamiento downstream, donde se realiza la conversión química y electrolítica del metal.

El cuello de botella en la cadena de suministro del cobre estadounidense.

La estructura actual de la industria minera en Estados Unidos permite que el país sea más autosuficiente que China en términos de porcentaje de materias primas disponibles. Según Albert Mackenzie, analista de Benchmark Mineral Intelligence, incluso si se excluyeran las inversiones mineras que empresas estadounidenses poseen en el extranjero, la nación seguiría siendo autosuficiente gracias a su producción minera doméstica y al volumen de chatarra disponible. Sin embargo, la falta de capacidad instalada para la fundición doméstica obliga a que tanto el mineral de mina como la chatarra de alta calidad sean enviados al exterior en volúmenes sustanciales. Esta situación genera una dependencia de refinerías extranjeras para obtener el metal utilizable en procesos industriales.

La política exterior de Washington ha intentado mitigar riesgos mediante la adquisición de activos minerales en regiones como la República Democrática del Congo y programas de almacenamiento estratégico. No obstante, representantes del sector de cabildeo minero han señalado que almacenar minerales brutos no resuelve la vulnerabilidad si no se cuenta con procesamiento midstream. Esta observación ha ganado relevancia en los debates gubernamentales, ya que la producción de materias primas adicionales carece de utilidad práctica si no se pueden procesar internamente para convertirlas en productos industriales. En este sentido, la investigación sugiere que fortalecer la infraestructura de refinación nacional sería una estrategia más efectiva para la seguridad del suministro que la adquisición de nuevos yacimientos en el extranjero.

La industria del reciclaje y la gestión de chatarra también desempeñan un papel crucial en este balance. La chatarra de cobre ya representa una parte significativa del suministro en Estados Unidos y es consumida en grandes volúmenes por los fabricantes de productos semielaborados. Los expertos indican que, si se ampliara la capacidad de procesamiento de estos materiales reciclados, la chatarra podría cubrir una proporción aún mayor de la demanda interna. La transición hacia un modelo que priorice el procesamiento de chatarra antes que la inversión en minas transoceánicas se presenta como una alternativa para mejorar la resiliencia del sector frente a las fluctuaciones geopolíticas.

La paradoja de la autosuficiencia en materias primas.

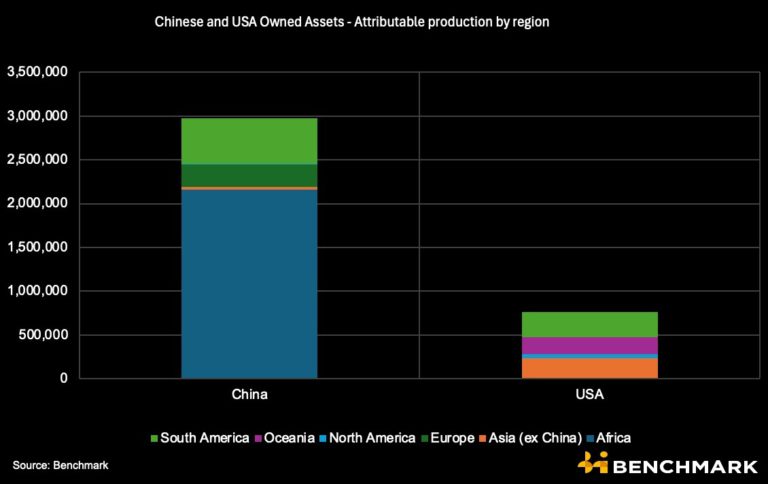

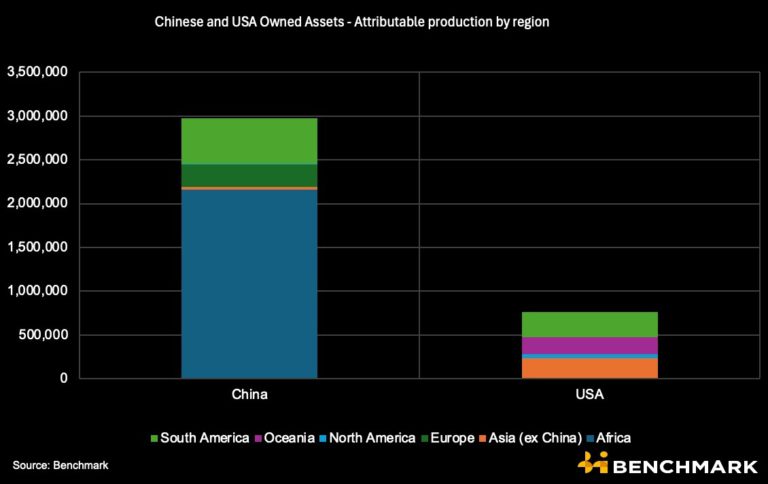

La situación de China ofrece un contraste marcado con la posición estadounidense en el mercado global. Durante años, Beijing ha desarrollado una extensa red de fundiciones a nivel nacional y ha invertido en la adquisición de minas tanto en su territorio como en el extranjero. Sin embargo, el nivel de consumo industrial de China es tan elevado que la combinación de su producción minera doméstica, sus activos externos y su recolección de chatarra solo alcanza para cubrir el 40 por ciento de sus necesidades totales. Esta brecha de suministro obliga a China a depender estrechamente de la importación de concentrados de otros países, incluido Estados Unidos. A diferencia de los activos mineros estadounidenses en el exterior, cuyo producto a menudo no regresa al país de origen, la mayor parte del material extraído de minas de propiedad china en el extranjero es enviado directamente a sus plantas procesadoras en China.

A pesar de su dominio en el procesamiento, China enfrenta desafíos económicos internos debido a una sobrecapacidad en el sector de fundición de cobre. Esta saturación ha generado una competencia intensa entre las instalaciones locales, lo que ha reducido significativamente sus márgenes de beneficio y rentabilidad. Según Iván Arriagada, presidente ejecutivo de la minera chilena Antofagasta, esta presión sobre las instalaciones industriales dificulta la justificación financiera para construir nuevas fundiciones en otras regiones del mundo sin el apoyo directo de subsidios o incentivos gubernamentales. Esta dinámica de mercado crea una barrera de entrada para la expansión de la capacidad de procesamiento en Occidente, a pesar de la necesidad estratégica declarada por los gobiernos.

El impacto de la capacidad de fundición en la seguridad mineral.

Las proyecciones a largo plazo subrayan la urgencia de abordar estas deficiencias en la infraestructura. Se estima que, para el año 2030, se necesitarán 61 nuevas minas de cobre a nivel mundial para satisfacer el crecimiento de la demanda, lo que requeriría una inversión aproximada de 285.000 millones de dólares. Empresas líderes del sector, como BHP, proyectan que la demanda global de cobre podría aumentar un 70 por ciento para el año 2050, alcanzando los 50 millones de toneladas anuales. Este crecimiento está impulsado principalmente por los objetivos de descarbonización y la evolución de tecnologías emergentes. El sector de la transición energética representará, según estas estimaciones, el 23 por ciento de la demanda total de cobre en 2050, comparado con el 7 por ciento actual.

Por otro lado, la digitalización y el avance de la infraestructura tecnológica también demandarán volúmenes crecientes de metal refinado. Se espera que la demanda proveniente del sector digital, que incluye centros de datos, redes 5G e inteligencia artificial, crezca del 1 por ciento actual al 6 por ciento para mediados de siglo. El cumplimiento de las metas globales de emisiones netas cero para 2050 podría exigir la puesta en marcha de entre una y seis nuevas minas de gran escala cada año hasta esa fecha. En este contexto, la autosuficiencia en la extracción de mineral que ostenta Estados Unidos resulta insuficiente si el país no logra integrar verticalmente su cadena de suministro para incluir la refinación y producción de cátodos de manera competitiva frente al modelo de procesamiento a gran escala desarrollado en Asia.

Edición Copper Latin America -News

New industry data reveals that the United States has access to more raw copper than it needs to meet domestic demand, shifting the focus from extraction to industrial processing capacity. A recent study by Benchmark Mineral Intelligence indicates that the US has the capacity to meet 146 percent of its annual demand using copper from domestic mines, raw material imports, and scrap metal. This figure contrasts with the situation in China, the world’s largest consumer of this metal, which can only meet 40 percent of its needs using its own raw material resources. Despite this advantage in supply, the industry faces a structural obstacle in the intermediate stages of the value chain, as the current smelting and refining infrastructure is insufficient to transform the concentrate into the final product required by manufacturers.

The strategic importance of copper has grown significantly due to its fundamental role in the manufacture of data centers, electrical networks, and electronic devices, sectors that have driven an increase in international prices. Over the course of this year, the price of copper on the London Metal Exchange has risen 40 percent since October, reaching an all-time high of $14,000 per ton. This scenario of volatility and high demand has led the US administration to implement a $12 billion mineral stockpiling plan, with the aim of securing critical supplies and reducing dependence on external suppliers, especially China. However, market analysts suggest that developing processing capacity is a more decisive factor for national security than expanding raw mineral reserves.

Technical analysis highlights that US copper production in 2024 reached 1,714 kilotons, a volume that would theoretically allow for complete self-sufficiency if the appropriate processing facilities were available. Currently, 48 percent of the copper concentrate produced in US mines is exported, mainly to China, to be processed and converted into copper cathodes. These same cathodes must then be imported by US manufacturers for the production of semi-finished products such as cables, rods, and brass, used in infrastructure and household appliances. This dynamic shows that the fundamental problem lies not in the extraction stage, but in the downstream processing segment, where the chemical and electrolytic conversion of the metal takes place.

The bottleneck in the US copper supply chain.

The current structure of the mining industry in the United States allows the country to be more self-sufficient than China in terms of the percentage of raw materials available. According to Albert Mackenzie, an analyst at Benchmark Mineral Intelligence, even if mining investments owned by US companies abroad were excluded, the nation would still be self-sufficient thanks to its domestic mining production and the volume of scrap metal available. However, the lack of installed capacity for domestic smelting means that both mine ore and high-quality scrap must be shipped abroad in substantial volumes. This situation creates a dependence on foreign refineries to obtain metal that can be used in industrial processes.

Washington’s foreign policy has attempted to mitigate risks by acquiring mineral assets in regions such as the Democratic Republic of Congo and through strategic stockpiling programs. However, representatives of the mining lobby have pointed out that stockpiling raw minerals does not resolve vulnerability if midstream processing is not available. This observation has gained relevance in government debates, as the production of additional raw materials is of no practical use if they cannot be processed domestically into industrial products. In this regard, research suggests that strengthening domestic refining infrastructure would be a more effective strategy for supply security than acquiring new deposits abroad.

The recycling industry and scrap management also play a crucial role in this balance. Copper scrap already accounts for a significant portion of supply in the United States and is consumed in large volumes by manufacturers of semi-finished products. Experts indicate that if the processing capacity for these recycled materials were expanded, scrap could cover an even greater proportion of domestic demand. The transition to a model that prioritizes scrap processing over investment in overseas mines is presented as an alternative to improve the sector’s resilience to geopolitical fluctuations.

The paradox of self-sufficiency in raw materials.

China’s situation offers a stark contrast to the US position in the global market. For years, Beijing has developed an extensive network of smelters nationwide and invested in acquiring mines both at home and abroad. However, China’s level of industrial consumption is so high that the combination of its domestic mining production, foreign assets, and scrap collection is only enough to cover 40 percent of its total needs. This supply gap forces China to rely heavily on imports of concentrates from other countries, including the United States. Unlike US mining assets abroad, whose product often does not return to the country of origin, most of the material extracted from Chinese-owned mines abroad is sent directly to its processing plants in China.

Despite its dominance in processing, China faces internal economic challenges due to overcapacity in the copper smelting sector. This saturation has led to intense competition among local facilities, significantly reducing their profit margins and profitability. According to Iván Arriagada, CEO of Chilean mining company Antofagasta, this pressure on industrial facilities makes it difficult to justify financially building new smelters in other regions of the world without direct support from government subsidies or incentives. This market dynamic creates a barrier to entry for the expansion of processing capacity in the West, despite the strategic need declared by governments.

The impact of smelter capacity on mineral security

Long-term projections underscore the urgency of addressing these infrastructure deficiencies. It is estimated that by 2030, 61 new copper mines will be needed worldwide to meet growing demand, requiring an investment of approximately $285 billion. Leading companies in the sector, such as BHP, project that global demand for copper could increase by 70 percent by 2050, reaching 50 million tons per year. This growth is mainly driven by decarbonization goals and the evolution of emerging technologies. According to these estimates, the energy transition sector will account for 23 percent of total copper demand in 2050, compared to 7 percent today.

On the other hand, digitization and advances in technological infrastructure will also demand increasing volumes of refined metal. Demand from the digital sector, which includes data centers, 5G networks, and artificial intelligence, is expected to grow from the current 1 percent to 6 percent by mid-century. Meeting global net-zero emissions targets by 2050 could require the commissioning of between one and six new large-scale mines each year until that date. In this context, the United States’ self-sufficiency in mineral extraction is insufficient if the country fails to vertically integrate its supply chain to include refining and cathode production in a manner that is competitive with the large-scale processing model developed in Asia.

Edition Copper Latin America -News

Descubre más desde Copper Latin America -News

Suscríbete y recibe las últimas entradas en tu correo electrónico.